El mercado mundial de bonos se ha separado de los bancos centrales. Los días de nirvana de los bonos, donde aparentemente cada mes trajo rendimientos más bajos – y precios más altos – han terminado por ahora.

Hasta septiembre, los inversores de renta fija tenían todo según sus planes. La inflación mundial ha estado inactiva, y el crecimiento mundial ha sido frágil. Los bancos centrales, en particular el Banco de Japón y el Banco Central Europeo, han sido cada vez más inventivos en la política monetaria. Y luego el voto del Brexit de junio disminuyó aún más los rendimientos cuando con los mercados temiendo que hubiera problemas y esperando más respuestas de los bancos centrales.

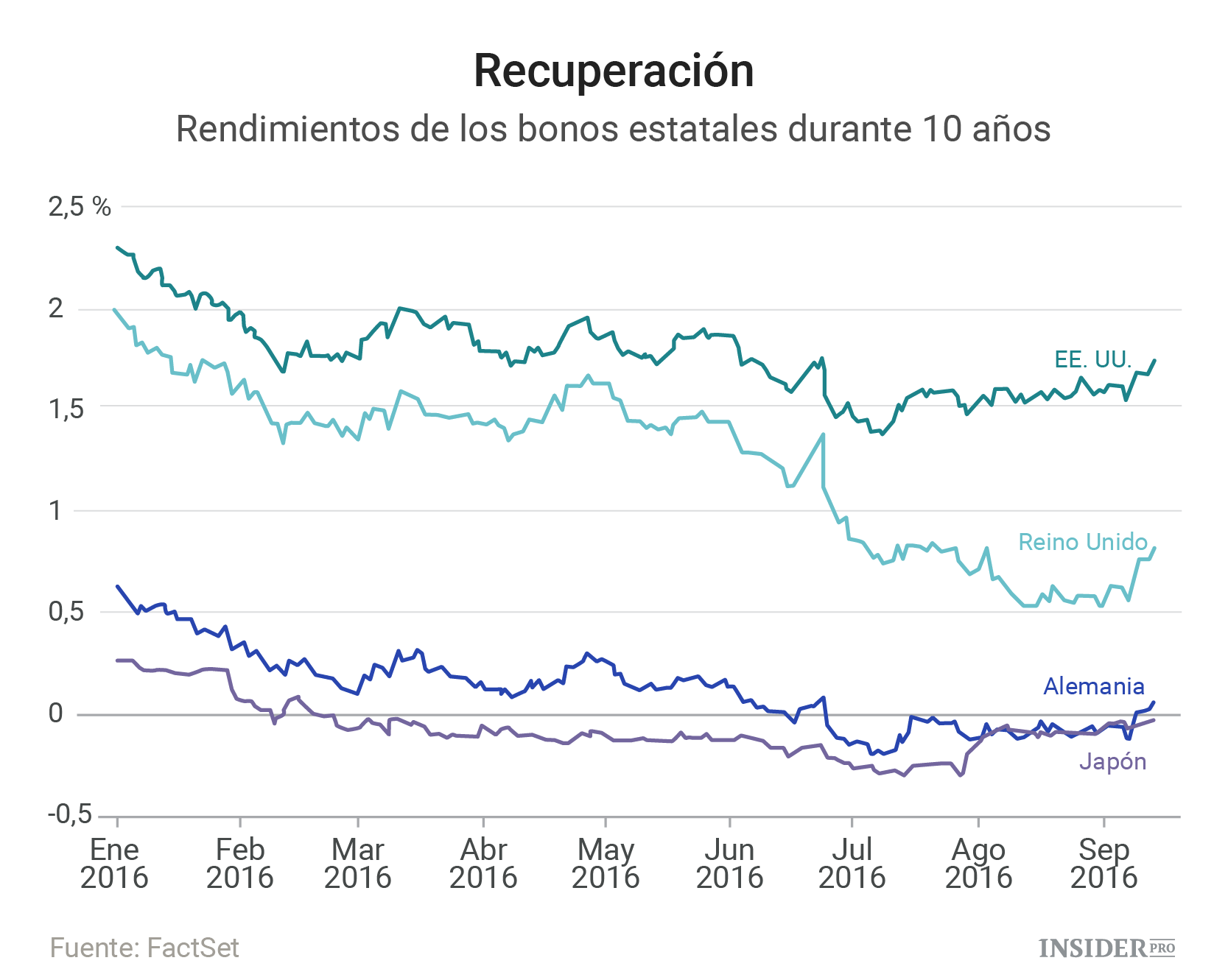

Los rendimientos de los bonos a diez años cayeron por debajo de cero en Japón y Alemania. Incluso con la Reserva Federal de EE. UU. buscando elevar las tasas, los rendimientos de los bonos del Tesoro estadounidense cayeron abruptamente en los primeros ocho meses del año. Los bonos a largo plazo produjeron rendimientos espectaculares: para el 12 de agosto, los bonos británicos con un vencimiento de más de 25 años habían devuelto casi el 39%, según los índices Bank of America Merrill Lynch.

Pero el repunte empujó las valoraciones de los bonos a niveles muy estirados. Y ahora la situación ha cambiado: el rendimiento de los bonos a largo plazo se han disparado más alto. Los rendimientos de los bonos del Tesoro estadounidense de treinta años han subido 0,23 punto porcentual en una semana.

El movimiento tiene sus raíces en Japón, ya que la decepción con la inacción del Banco de Japón a finales del mes de julio provocó una ola de ventas en los bonos del gobierno japonés. Posteriormente los mercados quedaron decepcionados de nuevo por el Banco Central Europeo la semana pasada.

Ahora, tanto el Banco Central Europeo como el Banco de Japón están trabajando en posibles cambios de políticas: en ambos casos, los inversores temen que las nuevas soluciones sean menos favorables para bonos a largo plazo. Eso tiene consecuencias globales: la recuperación en los bonos del Tesoro de Estados Unidos fue parte de un movimiento mundial, y respaldada por las mismas razones. Si existieran temores en torno a posibles cambios en la política de la Fed, serían los bonos de corto y medio plazo los que más sufrirían.

Otros factores de apoyo se han desvanecido. El Brexit, aunque puede que todavía tenga serias consecuencias a largo plazo, no ha provocado una nueva crisis. Y la inflación general debería repuntar en los próximos meses si los precios del petróleo se mantienen en su rango actual. En las economías donde los bancos son los proveedores dominantes de crédito, las curvas de rendimiento más pronunciadas puede que no sean algo malo y estimulan los préstamos, apoyando tal vez las perspectivas de crecimiento. Los datos sobre los ingresos de Estados Unidos publicados el martes sugieren que los consumidores están dispuestos a gastar.

Todavía hay algunas limitaciones importantes en la rentabilidad de los bonos. El crecimiento global sigue siendo poco alentador. El reglamento continuará impulsando los bancos y compañías de seguros hacia activos que se consideran seguros. Es poco probable que los bancos centrales se nieguen a las políticas; algunos elementos pueden cambiar, pero la estrategia general será de adaptación, manteniendo el rendimiento de los bonos a corto plazo a niveles mínimos.

El temor por los estímulos fiscales puede que sean exagerados: será sólo un político audaz el que desafíe el enfoque ortodoxo y aumente el endeudamiento público. El riesgo geopolítico es alto y el voto del Brexit muestra que los mercados pueden estar muy equivocados en la evaluación de las consecuencias políticas. Liquidaciones de activos de riesgo, tales como las acciones, los bonos corporativos y los mercados emergentes (con precios aumentados de manera considerable debido a bajos rendimientos de los bonos) pueden generar un aumento de la demanda de bonos estatales.

Sin embargo, el ambiente es menos amigable para los bonos. Las curvas de rendimiento más pronunciadas son el resultado. Los rendimientos de los bonos pueden permanecer bajos para los estándares históricos – pero no tan bajos como antes.