Brett Owens, que colabora con Forbes.com, sugiere algunas acciones que comprar antes de que la Reserva Federal de Estados Unidos aumente los tipos de interés.

El legendario inversor John Templeton dice: " Invierta cuando se encuentre en el punto de máximo pesimismo".

Para los inversores que buscan rendimiento hoy es ese punto.

Vamos a mostrarle cómo aprovechar al máximo con 3 acciones poco valoradas en un sector afectado pero posicionado para mejorar con el próximo aumento de las tasas de interés. Casi con toda seguridad John apoyaría la adquisición de estas tres gangas hoy en día.

En primer lugar, se muestra un resumen rápido de la razón por la cual aquellos que buscan dividendos se encuentran tan desanimados estos días.

Por un lado, el crecimiento de los dividendos está disminuyendo. Según FactSet, los dividendos por acción aumentaron un 7,5 % en los últimos 12 meses anteriores al primer trimestre de este año. Sin embargo, es probable que caigan a un 4,9 % , en los próximos 12 meses.

Mientras tanto, la diferencia entre las valoraciones de los sectores más "seguros" del S&P 500 (INDEX: US500) y los beneficios que los apoyan es terriblemente amplia: las acciones de las empresas de consumo de primera necesidad, por ejemplo, se cotizan a 22 veces las ganancias anuales. Se trata de un valor un 25% superior a su media de 10 años.

Y hasta ahora, septiembre está a la altura de su reputación como el peor mes para las acciones, con especulaciones de que la Reserva Federal aumentará las tasas de interés en su reunión de esta semana.

Si John estuviera hoy día, ¿qué haría?

Iría a la búsqueda de gangas de los sectores que se benefician cuando las tasas suben más, como es el caso del que voy a nombrar a continuación.

En primer lugar, existen dos acciones con dividendos sobrevalorados que debe evitar – o deshacerse de ellas si ya las posee. Ya han caído más que el S&P 500 en septiembre – y creo que el malestar de sus accionistas apenas está comenzando.

Dos acciones de las que deshacerse ahora

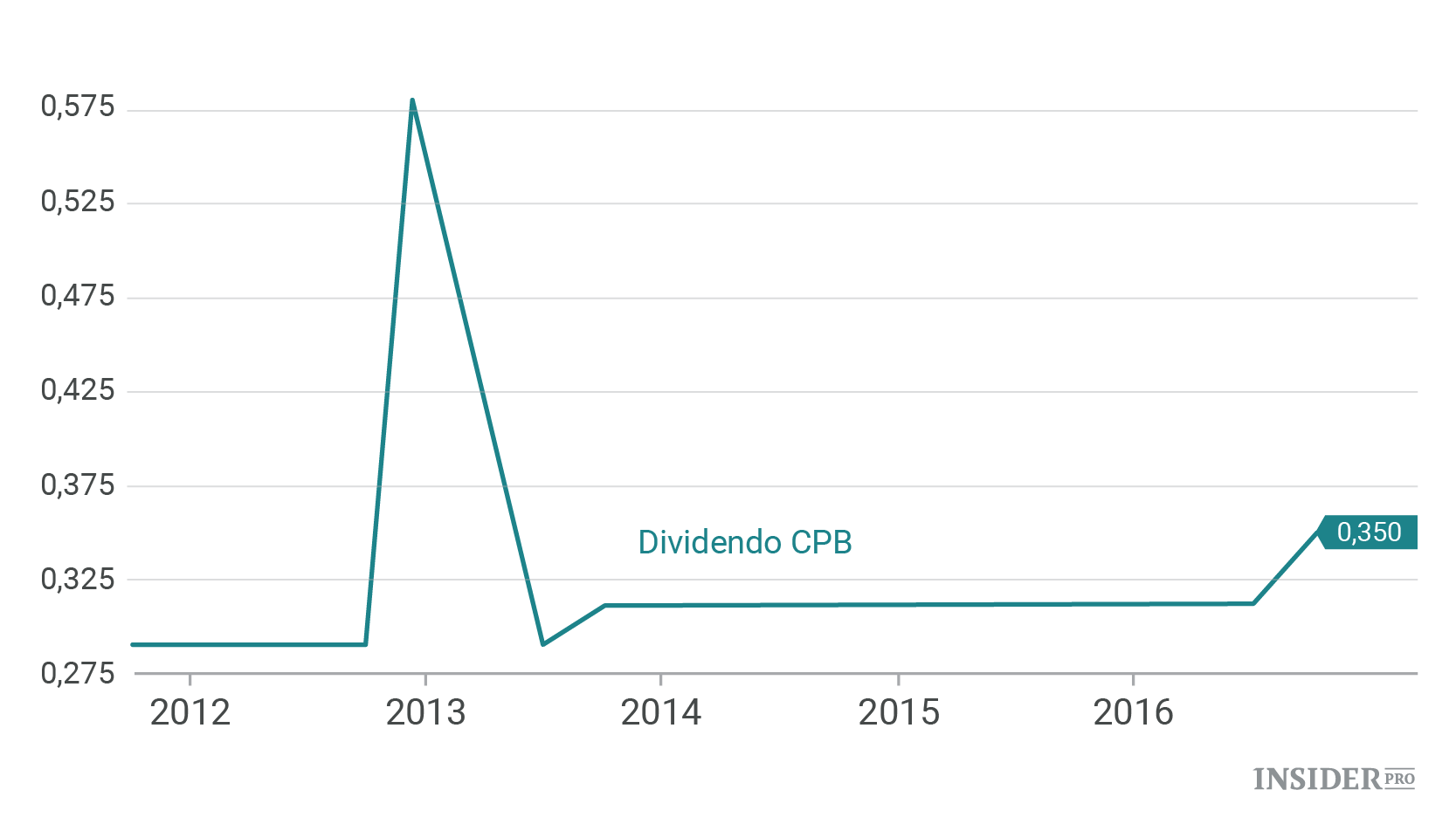

Campbell Soup (NYSE: SPB): Las empresas de artículos de primera necesidad como Campbell están en el lado equivocado de un cambio masivo: el creciente apetito de los consumidores por los alimentos frescos, en lugar de los envasados – y su creciente disposición a pagar por los mismos.

¿La respuesta de Campbell? Invertir en el problema. En 2012, pagó 20 veces sus ganancias por el productor de zanahorias y bebidas Bolthouse Farms y después se unió a productores más pequeños como Plum Organics en 2013 y Garden Fresh en 2015.

Sin embargo, cuando se trata de acciones de empresas de alimentos de gran renombre, simplemente los cambios puede que no sean suficientes. Las ventas de la división de alimentos frescos cayeron en picado un 12 % en el trimestre que finalizó el 31 de julio, mientras que la actividad principal de Campbell sigue enfriándose.

Las ganancias también cayeron por debajo de las estimaciones y no hay mucho en el historial de dividendos de Campbell para tentar a los inversores centrados en el rendimiento: las acciones tuvieron un rendimiento de un 2,5% y, aparte de un dividendo especial en 2012, los dividendos prácticamente desaparecieron en los últimos cinco años.

Las acciones de Campbell han caído desde la publicación de los últimos resultados el 1 de septiembre, pero aun así presentan una relación precio-beneficio (P/B) de 30,9, muy por encima de la media de cinco años de 21,3, lo que sugiere una mayor indigestión en el futuro.

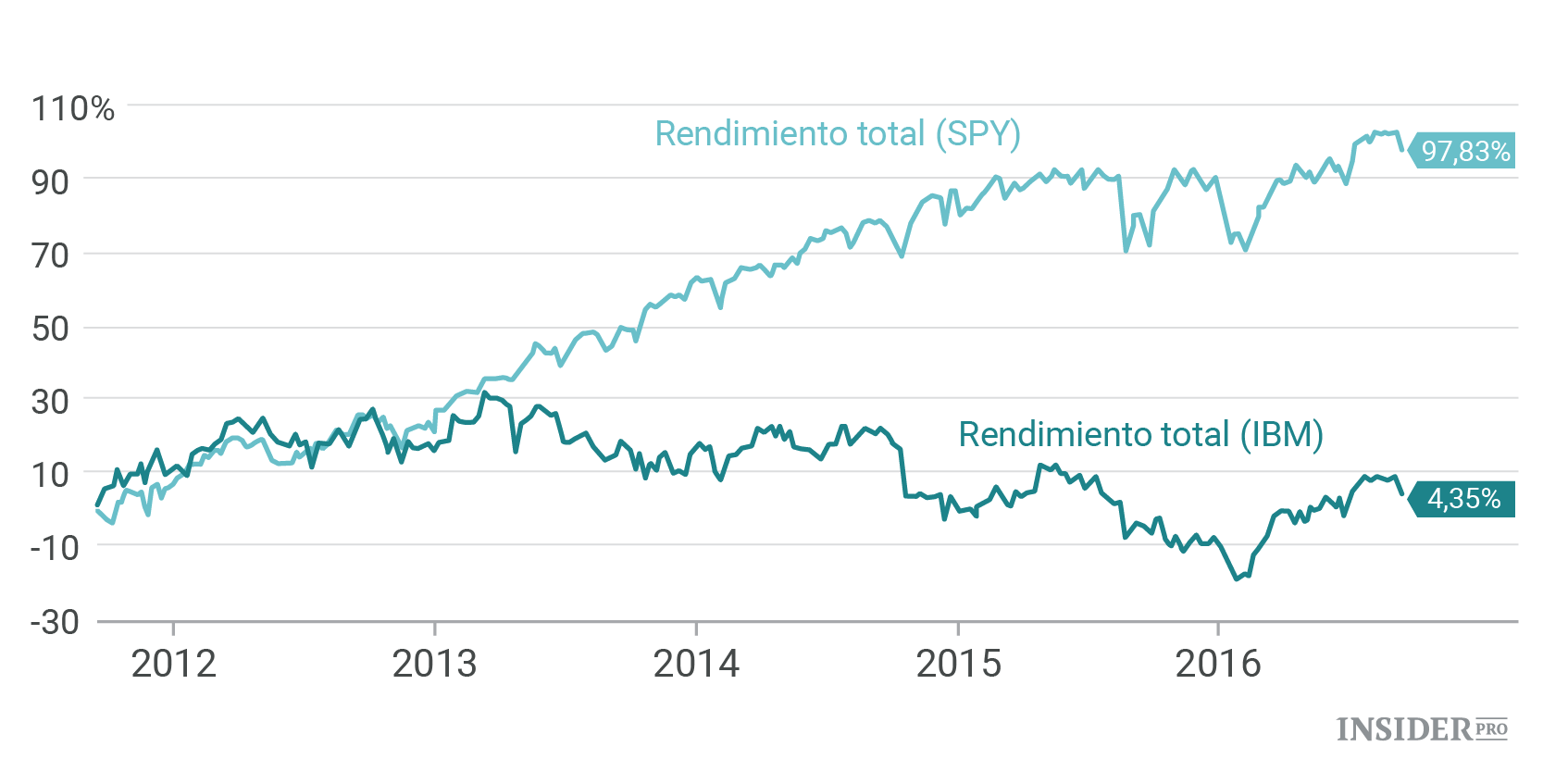

International Business Machines (NYSE: International Business Machines [IBM]) es, en muchos aspectos, lo contrario de Campbell: se trata de una acción más barata, con una relación P/B de 12,7; que tiene una rentabilidad por dividendo superior (3,6 %) y un aumento más rápido de los dividendos.

Es también una participación clave de otro famoso inversor: Warren Buffett. Big Blue es la cuarta mayor participación de la cartera de valores de Berkshire Hathaway (NYSE: Berkshire Hathaway Class B [BRK.B]).

Sin embargo, en este caso, Buffett debería haber tomado el consejo que suele darle a los inversores novatos y haber comprado un fondo de índice como el SPDR S&P 500 ETF en su lugar: en los últimos cinco años, los inversores de IBM ganaron solo un rendimiento total del 4,4%, mientras que los titulares del SPY vieron su inversión casi duplicar:

Con IBM luchando contra competidores como Amazon.com, no veo que su rendimiento vaya a cambiar tan pronto.

Y no espere que una mayor rentabilidad por dividendo de las acciones y una menor relación P/B le proporcione una gran protección. El pasado mes de octubre, IBM cayó un 6% un día después de haber reducido su previsión para todo el año. Éste se ha puesto otra vez el listón muy alto este año, por lo que la historia podría repetirse fácilmente.

3 acciones que a Templeton le encantarían

Los tres se encuentran en uno de los sectores del mercado menos apreciados en este momento: la banca.

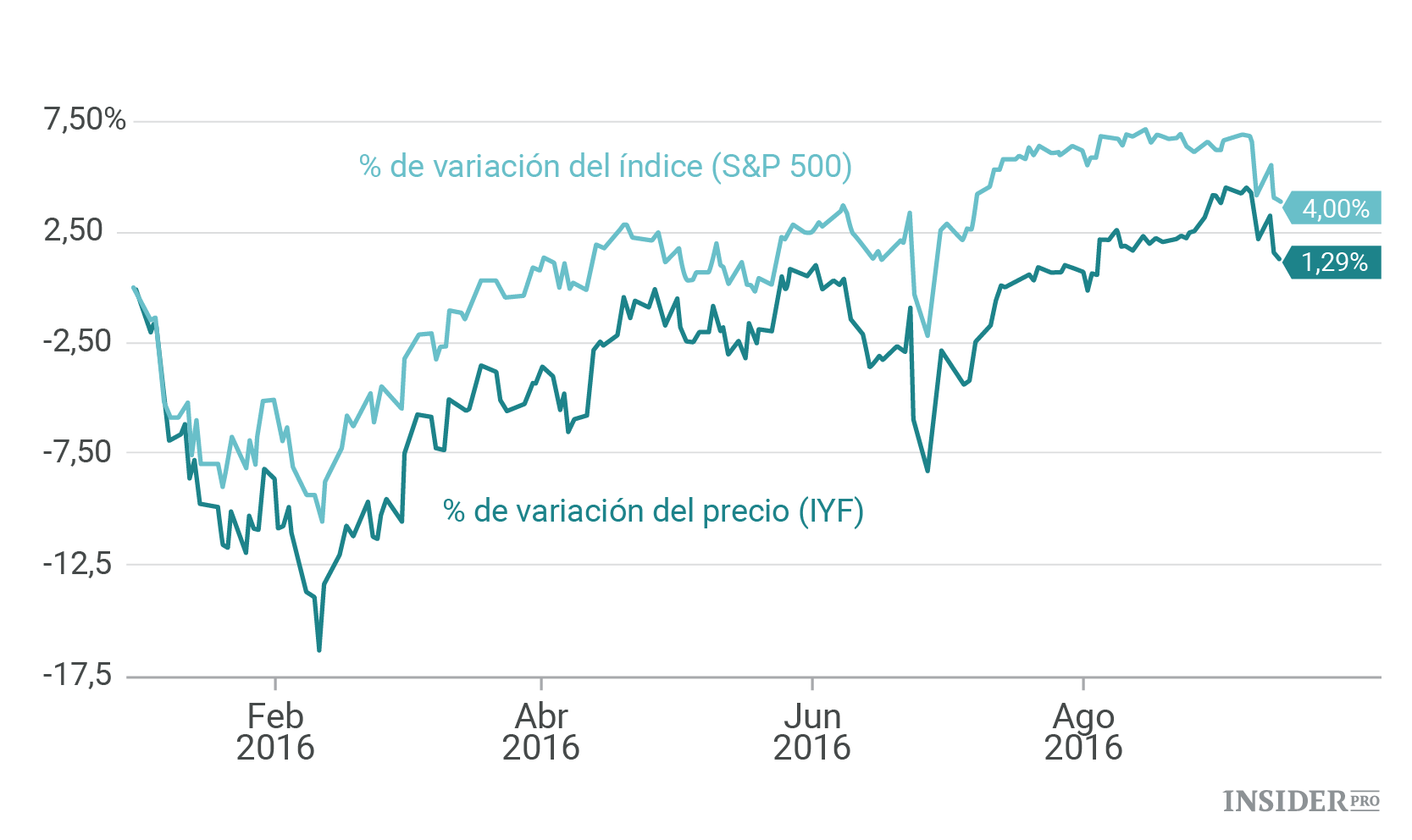

La mayoría de los bancos han tenido un buen rendimiento este mes, porque la subida de las tasas eleva los ingresos provenientes de los préstamos. A pesar de ello, la mayoría han mantenido la marcha en el 2016, según lo medido por el rendimiento del iShares US Financials ETF(NYSE: IYF):

Eso significa que no es demasiado tarde para entrar. A continuación, se incluyen tres nombres que deberían estar al principio de su lista:

JPMorgan Chase (NYSE: JPMorgan Chase & Co [JPM]) sorprendió a los inversores con dos cifras cuando informó de las ganancias del segundo trimestre: una buena y otra mala (que en realidad fue una noticia buena disfrazada).

El primer número: 16%, que fue el aumento del volumen anual de los préstamos de Morgan. Eso es más que suficiente para alejar las tasas bajas y es un buen augurio de la capacidad de los bancos para mantener los préstamos de dinero en efectivo a un ritmo rápido, cuando las tasas realmente suben.

El segundo número: 50%, que es la cantidad de dinero que Morgan reservó para cubrir préstamos malos en comparación con el año pasado, en gran parte porque las empresas de petróleo y gas están teniendo dificultades para pagar sus facturas. Sin embargo, las provisiones para insolvencias en realidad cayeron un 23% con respecto al trimestre anterior, lo que indica que lo peor en el ámbito de la energía ya pasó con Morgan.

A pesar de estas cifras (que además son mucho mejores de los beneficios esperados para el segundo trimestre) Morgan sigue cotizando en torno a su valor contable, o lo que costaría si quebrara y fuera vendido. Eso es ridículo para un banco que casi ha duplicado sus pagos en cinco años y ha conseguido aumentar sus ganancias a pesar de la política de los tipos de interés cero de la Reserva Federal.

Si a esto le sumas un incremento de las tasas de interés, el resultado es un círculo virtuoso: unos mayores beneficios que alimentan grandes aumentos de dividendos y recompras de acciones. Las recompras, a su vez, aumentan aún más los dividendos porque dejan a Morgan con un menor número de acciones.

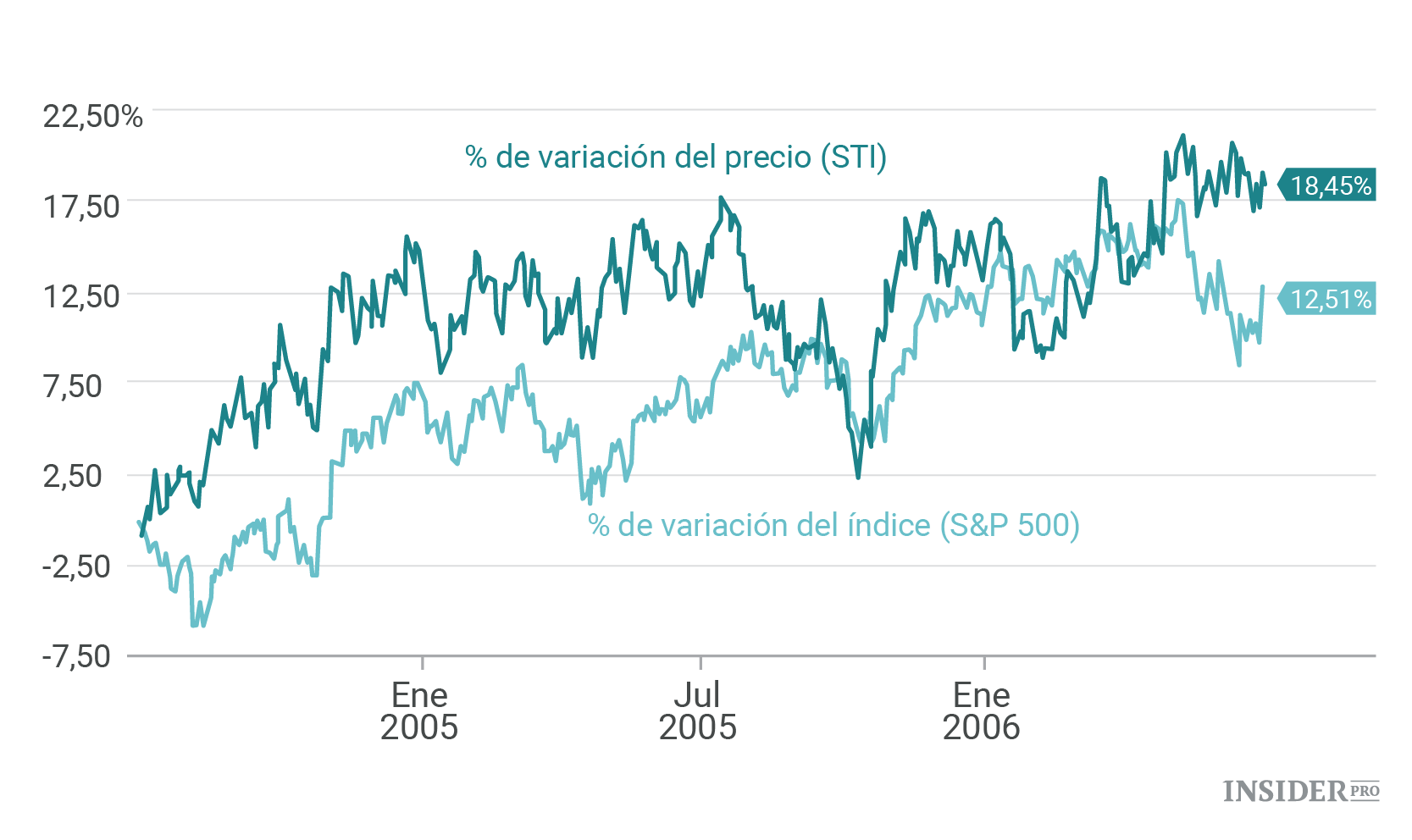

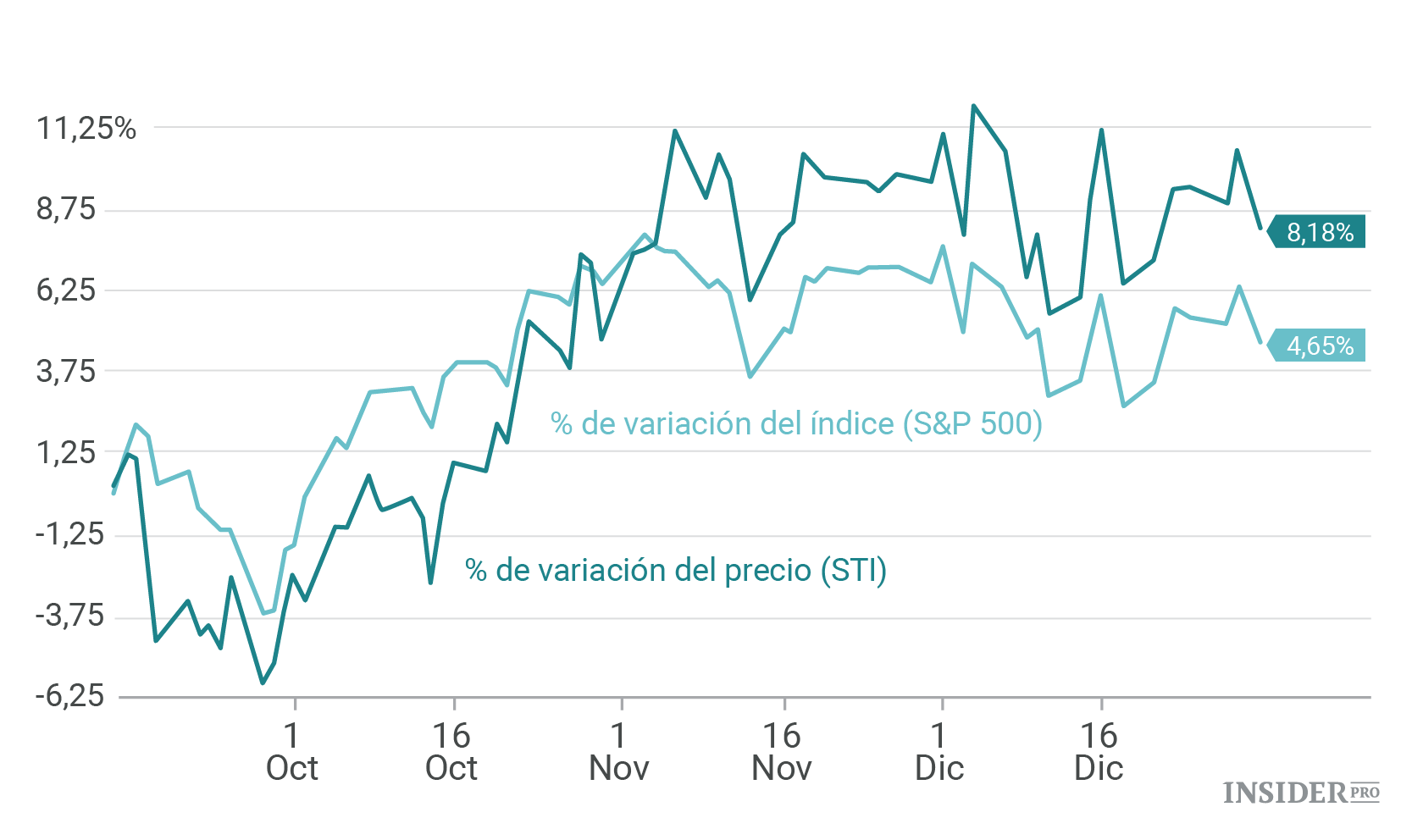

SunTrust Banks (NYSE: SunTrust Banks [STI]) demuestra cómo las subidas de los tipos pueden afectar a las acciones de los bancos.

En el último período de subidas de los tasas, desde el 1 de julio de 2004 hasta el 30 de junio de 2006, STI acumuló unos beneficios de un 47% por encima del aumento del S&P 500:

Ni siquiera hace falta ir tan lejos. Desde mediados de septiembre del año pasado hasta el final del año, cuando nos estábamos enfrentando justo a la misma situación que ahora (una posible subida de los tipos a finales de año), el STI también superó con creces al S&P 500:

A día de hoy, la acción cotiza a tan solo el 93% de su valor contable, pero la dirección está trabajando para reducir ese descuento. La firma ha aumentado su pago en 160% en los últimos tres años, mientras que ha llevado a cabo una recompra del 8% de las acciones en circulación.

Estos movimientos ayudaron a impulsar un 30% el precio de las acciones en ese momento, y esto va a seguir, puesto que los analistas esperan un mayor aumento de los beneficios en 2017.

De cualquier manera, unos dividendos más altos son una gran noticia: STI solo paga el 28% de sus beneficios como dividendos, por lo que cuenta con un gran margen de maniobra, incluso si la Reserva Federal acaba subiendo las tasas.

TD Bank (NYSE: TD): ¿Está buscando algunas acciones con exposición internacional? Entonces piense en Canadá, hogar de TD, que paga un 3,9% y recientemente ha aumentado su dividendo en un 6% (en dólares canadienses). Al igual que sucede con SunTrust, que cuenta con un gran margen de maniobra debido a su bajo coeficiente de pago del 45%.

TD destaca entre los bancos de Canadá debido a su negocio en Estados Unidos (que cuenta con más presencia en EE. UU. que en Canadá). En el último trimestre, los ingresos netos de esta división se incrementaron un 21% anual, aumentando los bpa en un 6%.

La dirección tiene una mano firme en la cartera de crédito: las disposiciones para insolvencias fueron de 556 millones de dólares canadienses, por debajo de los 584 millones del trimestre anterior. Y eso es a pesar del hecho de que las empresas de energía representan una porción mucho más grande de la economía canadiense que de la estadounidense.

¿Cuál es la razón decisiva? La acción cotiza a 12,8 veces los ingresos de los últimos 12 meses. También cotiza en la Bolsa de Nueva York, así que es fácil de comprar.