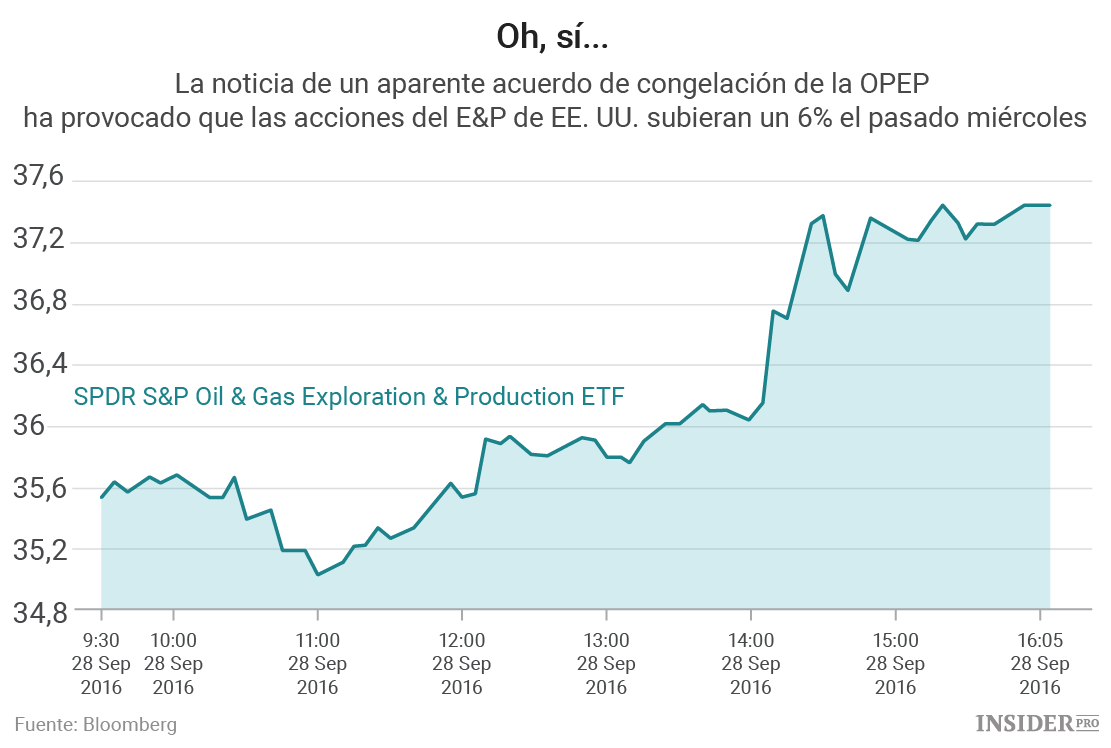

La noticia de la congelación de la producción por parte de la OPEP ha provocado un aumento de las acciones de las empresas petroleras de Estados Unidos.

Aumentar el precio de las reservas de petróleo de Estados Unidos, ¿ese era el plan? Probablemente no, pero es lo que ocurrió.

Según los informes, los delegados de la OPEP han acordado reducir la producción de petróleo a 32,5, a 33 millones de barriles al día. Esta medida es la primera indicación de que todavía hay mucho trabajo por hacer antes de que estas cifras se conviertan en realidad. La segunda indicación es que las asignaciones de producción para los miembros individuales no se han establecido todavía. La asignación de la producción será el tema principal de la próxima reunión formal de la OPEP en noviembre.

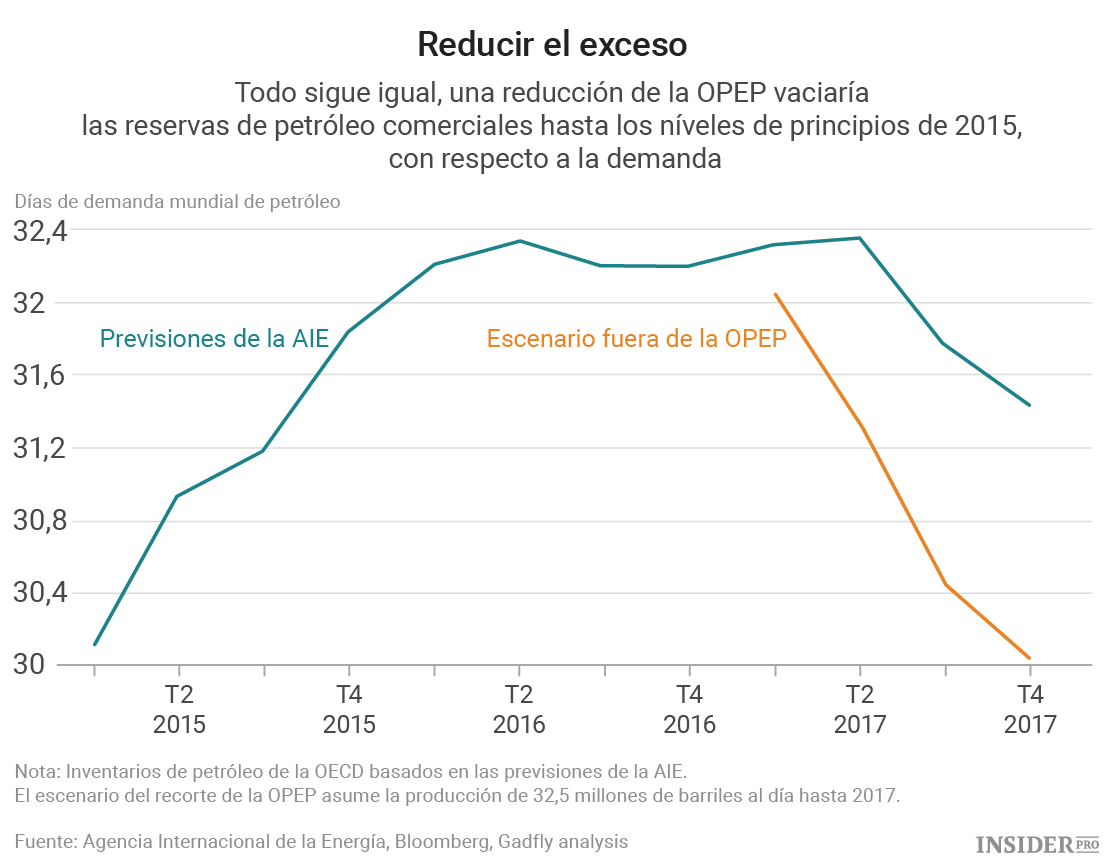

¿Qué efecto tendría esa reducción en el exceso mundial de petróleo? Un efecto importante pero no decisivo.

Aquí está la matemática: La Agencia Internacional de la Energía (AIE) prevé que habrá 3,09 millones de barriles en los existencias de petróleo de los países de la OCDE a finales del año (la mayor parte de la capacidad global de almacenamiento de petróleo está en la OCDE, así que la estoy usando como un indicador). Se prevé que el número seguirá aumentando hasta el próximo verano, pero luego comenzará a caer, finalizando el 2017 con 3,06 mil millones.

Aunque el volumen de la producción de petróleo de la OPEP caiga a 32,5 millones de barriles al día hasta el 2017, todo lo demás seguirá igual, lo que implica que las existencias comenzarán a disminuir a principios del próximo año, cayendo a aproximadamente unos 2,9 mil millones de barriles a finales de año. Los 30 días de consumo mundial de petróleo previstos nos llevarían de vuelta a donde estábamos en el primer trimestre de 2015. La cuestión no es la subida de los precios del petróleo, sino sin duda el apoyo a los precios superiores a los 52 dólares por barril –que es el precio del petróleo Brent (NYMEX: XBR/USD) previsto para diciembre de 2017 y es probable que suba más.

El hecho de que la reducción propuesta no sea suficiente para el exceso de existencias también sugiere que este acuerdo en principio está diseñado para empujar a Rusia a reducir también la producción. Un recorte coordinado de ese tipo, como el que se realizó a finales de la década de 1990, podría comenzar a vaciar las reservas de forma mucho más rápida – si en realidad se aplica.

Sin embargo, Rusia y la OPEP no están solos en el mercado. El aumento de los precios redujo el crecimiento de la demanda – en un año que ya parece incierto para la economía mundial – y, por supuesto, lanzó un salvavidas a los productores estadounidenses.

Como escribí aquí, a pesar de la crisis del petróleo, la producción de esquisto ha demostrado ser más resistente de lo esperado, debido en gran parte a los mercados de capitales muy flexibles. El aumento en el sector de exploración y producción (E&P) que recibió las noticias del miércoles sugiere que la puerta permanecerá abierta. Se puede apostar que todas las empresas del sector E&P con acceso a un teléfono pronto estarán llamando a sus banqueros de inversión (o tal vez es al revés).

Según las previsiones de la AIE, la producción actual de petróleo en Estados Unidos continuará disminuyendo hasta la mayor parte de 2017. Las esperanzas renovadas de una ralentización de la OPEP podrían atraer el capital necesario para cambiar eso.

Arabia Saudí, que ha defendido la estrategia de maximizar la cuota de mercado en los últimos 2 años, es muy consciente de este riesgo. Así que ¿por qué aparentemente ha tirado la toalla?

Una respuesta obvia es que el país necesita un respiro. Esta semana, el Reino adoptó la dolorosa – y políticamente arriesgada – decisión de reducir los salarios y bonos para los funcionarios públicos. Y así como la noticia del recorte de suministro se estaba filtrando fuera de Argelia, los legisladores estadounidenses estaban votando para anular el veto del presidente Obama sobre la legislación que permitiría a Arabia Saudí ser demandada por su implicación en los ataques del 11 de septiembre – una medida que podría retrasar una venta de bonos estatales planeada por Arabia Saudí.

Si entendemos la retirada de Arabia Saudí como unas vacaciones cortas con el fin de alcanzar los objetivos a largo plazo, entonces representa un revés estratégico para el Reino y plantea cuestiones acerca de su compromiso con otras iniciativas radicales, como la salida a bolsa de Saudi Aramco. Del mismo modo, la decisión del miércoles podría ser una maniobra política diseñada para desviar la atención de las consecuencias inmediatas de los recortes salariales de esta semana. No obstante, todo puede cambiar en la reunión de la OPEP en noviembre.

Sea cual sea la verdad, la OPEP ha demostrado que todavía tiene influencia en los mercados, incluso con propuestas imprecisas. Sin embargo, todavía le quedan dos grandes problemas:

- Si en un segundo intento, la organización decide cambiar el rumbo e intervenir en el mercado del petróleo, tendrá que apoyar las palabras con acciones para conservar la credibilidad. Actualmente, esto está lejos de ser cierto.

- Además del petróleo, la decisión de la OPEP también impulsa otros dos mercados: el de las acciones y los bonos de los productores de petróleo de Estados Unidos. Y tal estímulo no ayuda al equilibrio de la oferta y la demanda de petróleo que la aparente decisión de la OPEP supuestamente busca.