Los bonos de los mercados emergentes se están uniendo con fuerza debido que los inversores en busca de rendimientos tienden a huir de las tasas ultra bajas y negativas del mundo desarrollado.

Los tira y afloja en los mercados emergentes han sido notables durante todo el año, por ejemplo, con 12 semanas consecutivas de entradas en los fondos de deuda de los mercados emergentes, según datos del Bank of America Merrill Lynch y EPFR Global.

Con entradas en los fondos de mercados emergentes que rondan los 30 mil millones de dólares en lo que va de este año, algunos son cautelosos sobre cuánto puede durar la recuperación.

Según Chris Gilfond, especialista en mercados emergentes en Citi:

“¿Cómo de cerca estamos de un punto de inflexión a nivel mundial donde los fuertes vientos tras los mercados emergentes comiencen a oscilar y se conviertan en vientos en contra? No va a afectar a todos los mercados emergentes de igual manera, pero va a ser un momento difícil para nuestro mercado”.

Los mercados emergentes se han beneficiado sin duda de la política del banco central en las economías desarrolladas que tienen rendimientos más bajos.

Jan Dehn, gestor de la casa de inversiones Ashmore dice:

“Los únicos países en el mundo que son normales en realidad – con una política monetaria normal y tasas de interés normales – son los países con mercados emergentes”.

De ahí la atención que se está prestando al dólar estadounidense y las intenciones políticas de la Reserva Federal, dada la gran exposición de las empresas y economías de mercados emergentes a la deuda denominada en la divisa de reserva. La creciente discusión sobre medidas fiscales en las economías desarrolladas, en un momento en que la prolongado era de tasas de interés bajas no ha conseguido iniciar el crecimiento, también se perfila como un desafío para los defensores de los activos de mercados emergentes.

Paul McNamara, director de inversión de GAM, dice:

“Con sólo una buena noticia, tendremos una recuperación del dólar”.

Y no faltan ejemplos sobre lo volátil que ha estado la deuda de los mercados emergentes en los últimos años, destacando los peligros y oportunidades del mercado.

Este mes de mayo, cuando Rusia vendió su primer bono internacional en tres años, los retrasos centrados en si la deuda sería elegible para un arreglo internacional dio lugar a la venta de 1,75 mil millones de dólares en lugar de los 3 mil millones de dólares previstos inicialmente.

La semana pasada Rusia repitió el gesto, reuniendo un adicional de 1,25 mil millones de dólares con un rendimiento del 3,6%, casi un punto porcentual inferior a la tasa observada en mayo. Ese bono actualmente cotiza a casi 108 centavos de dólar.

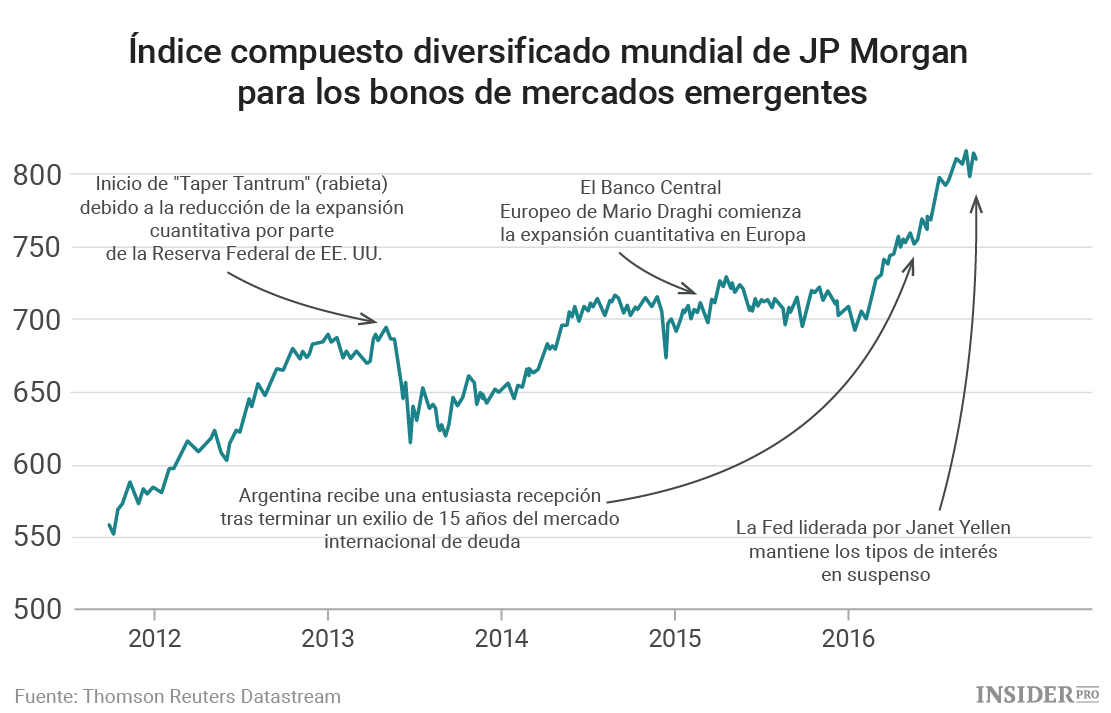

Mientras que Rusia es un caso especial – el bono fue el primero desde que EE. UU. y la UE impusieron sanciones contra Moscú en relación al conflicto en el este de Ucrania – el aumento del precio refleja un repunte de los bonos soberanos de los mercados que ha cobrado fuerza en los últimos meses. El índice compuesto diversificado mundial de JPMorgan Global que cubre los bonos de mercados emergentes ha aumentado casi un 15% este año.

“En un mundo de tasas muy bajas, los mercados emergentes destacan como un lugar donde se puede obtener algo de valor relativo interesante en un mundo cada vez más carente de ello”, dice Gilfond.

Muchos emisores de mercados emergentes están dispuestos a satisfacer esta creciente demanda. En la misma semana que Rusia entró en los mercados, Argentina anunció su primer bono denominado en euros en más de una década, después de Chile, Colombia y Perú.

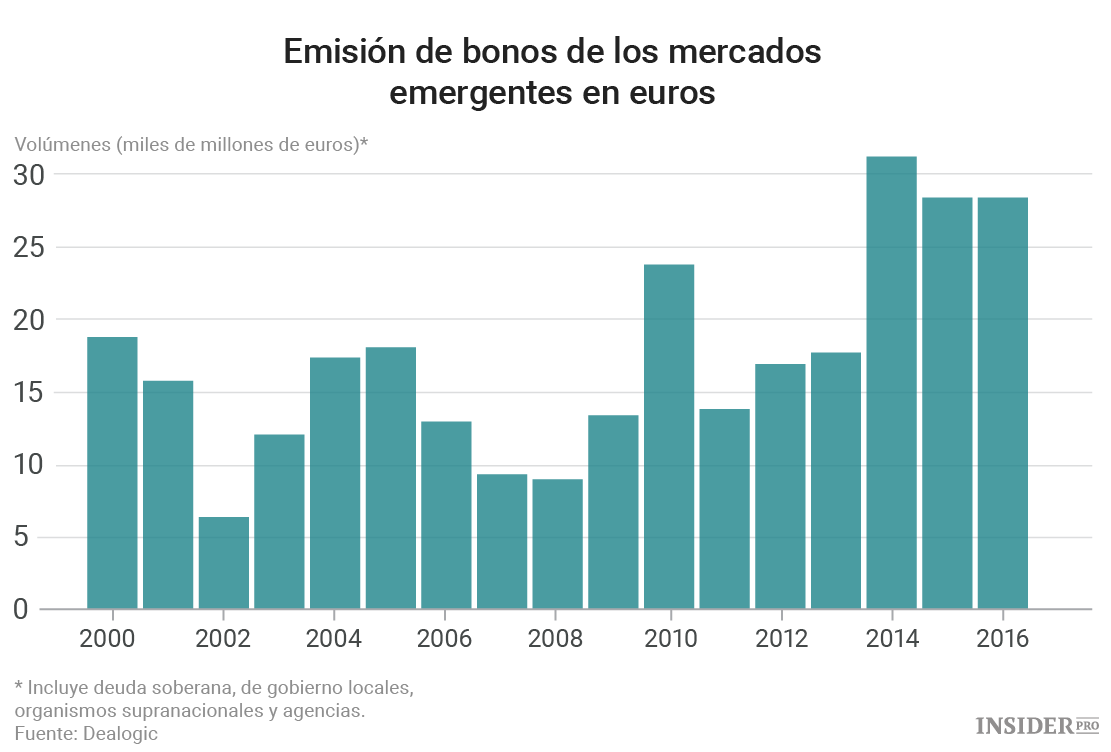

Los bonos soberanos de mercados emergentes han emitido 28 mil millones de euros en lo que va de 2016, igualando ya a 2015 y cerca del total anual más alto de este siglo, según Dealogic. También están en curso para elevar una cantidad récord de deuda en los mercados de capitales a nivel mundial.

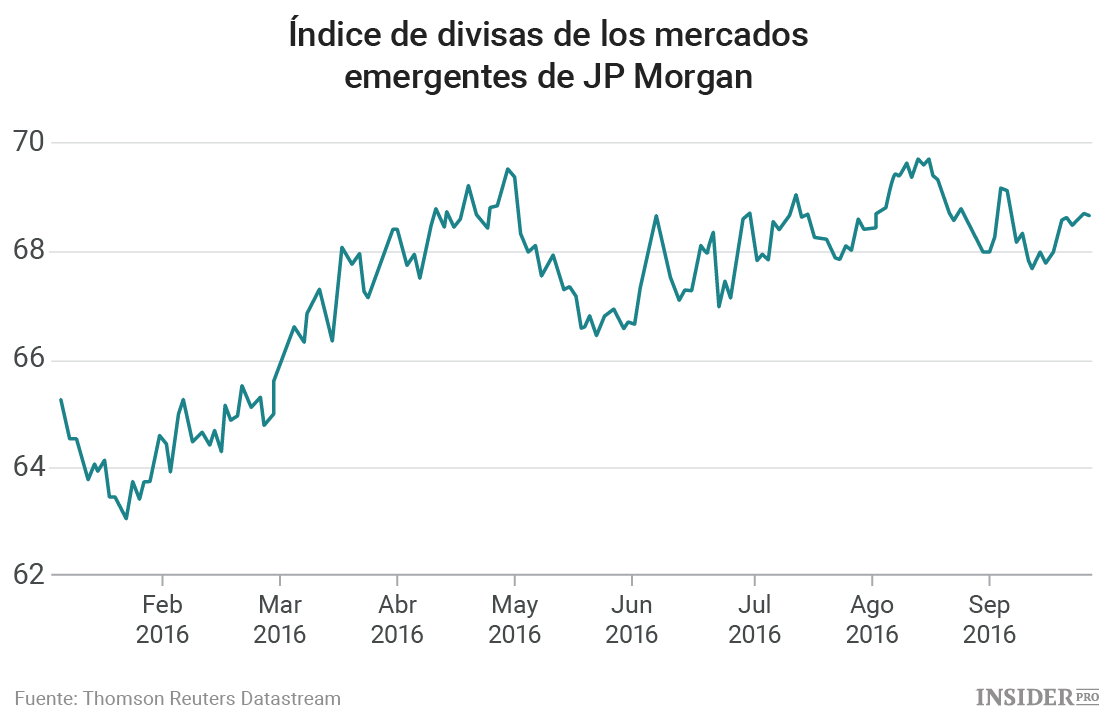

Aparte de los bonos internacionales, otro factor significativo en la fuerza de los bonos de mercados emergentes es la fuerza de las monedas locales frente al dólar.

Después de que 2015 se caracterizara por episodios de debilidad extensa y después de fuertes caídas a principios de este año, las divisas de los mercados emergentes han prosperado – índice de divisas de los emergente de JPMorgan es de hasta está en casi un 9% para este año.

Las divisas de los mercados emergentes se han visto ayudadas por un avivamiento en el precio del petróleo por debajo de 30 $ por barril en enero, y frecuentes episodios de precaución del banco central de Estados Unidos, que ha mantenido el dólar a raya. El real brasileño ha subido hasta un 23% frente al dólar y el rand sudafricano un 13%.

Rendimientos extremadamente bajos en Japón y Europa han animado a los inversores a buscar nuevas oportunidades, reforzando los activos de los mercados emergentes.

“La gente está dispuesta a invertir en valores de mayor riesgo, como los bonos corporativos, valores con un alto rendimiento, y sobre todo en los mercados emergentes”, dice McNamara, añadiendo que uno de los factores que alejó a los inversores de las operaciones arriesgadas fue la reunión de la Reserva Federal en septiembre.

De hecho, las peculiares condiciones monetarias que paralizan la economía global podrían desarrollarse bien para los mercados emergentes.

“Si cree que va a haber una rotación gradual de capital global a los mercados emergentes, va a ver algunos escenarios verdaderamente interesantes”, dice Dehn, señalando un “efecto de desinflación” de los flujos de capital, monedas más fuerte, importaciones más baratas y precios más bajos. “Podrá observar una desinflación y un mayor crecimiento al mismo tiempo”.