No hay ninguna duda al respecto: Los inversores odian las acciones este otoño.

El interés del mercado a corto plazo de Estados Unidos, que mide la cantidad de apuestas que se realizan en un declive del mercado bursátil, aumentó al final del mes de agosto, prolongando el tiempo de este "medidor de odio" por lo general. En 2016, los niveles de interés a corto plazo comenzaron el año con máximos no registrados desde octubre de 2008, cuando el mercado se derrumbó.

La cuestión es que el nivel de desagrado en relación con las acciones podría realmente preparar el terreno para las grandes ganancias en la recta final del año. Como se ve, las grandes acciones que los vendedores en corto más odian son aquellas que tienden a dar a los inversores los mayores rendimientos.

A lo largo de la última década, la compra de acciones de gran y mediana capitalización, más odiadas y vendidas en corto, habría superado al índice S&P 500 por un 9,28% cada año.

Demasiado odio puede estimular un aumento del precio de las acciones – un frenesí de compras desencadenado por los vendedores en corto que necesitan cubrir sus apuestas perdedoras para salir del mercado.

Para nuestros propósitos, uno de los mejores indicadores del aumento del precio al que unas acciones podrían llegar es la proporción del interés a corto plazo, que estima el número de días necesarios para que los vendedores en corto cubran sus posiciones. Cuanto mayor sea la proporción, mayores serán los beneficios potenciales en caso de un aumento del precio de las acciones.

Hoy vamos a reproducir el lado más lucrativo de esta estrategia con una mirada a cinco grandes acciones. Estas acciones podrían ser las principales candidatas a aumentar en los próximos meses.

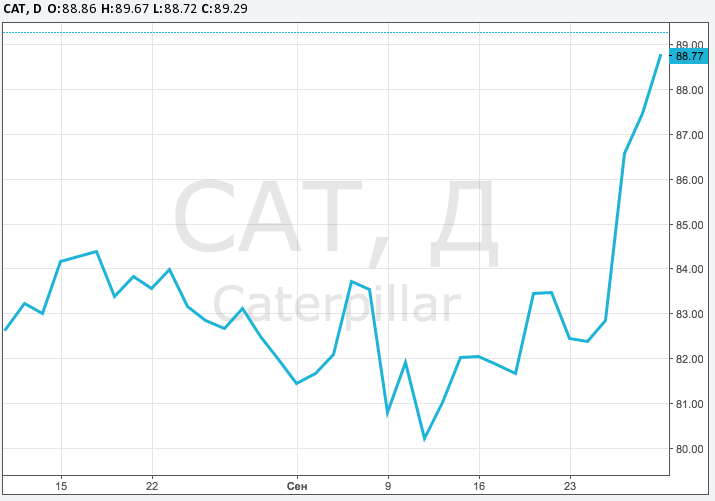

1. Caterpillar

En el primer lugar de nuestra lista se encuentra Caterpillar, el fabricante de maquinaria pesada. Esta no es la primera vez que Caterpillar forma parte de la lista – se nombró también a mediados de septiembre. Desde entonces, Caterpillar (NYSE: Caterpillar [CAT]) ha estado cumpliendo la promesa de superación, aumentado más de un 9% en las semanas intermedias. Y esa ventaja no muestra ningún indicio de que vaya a revertir. Con una proporción de interés en corto de 10,4, necesitaría más de dos semanas de presión de compra a los actuales niveles de volumen para que los vendedores en corto abandonen estas acciones.

Caterpillar es líder en el mercado de equipamiento pesado y de minería. La exposición a los productores de materias primas ha sido negativo para Cat en el último par de años, ya que los operadores de equipamientos mineros se han mostrado menos dispuestos a invertir en nuevos equipamientos. Dicho esto, un cambio en los precios de las materias primas en 2016 está revirtiendo la suerte de esas empresas al mismo tiempo que la posibilidad de mayores tasas de interés están haciendo más urgente las compras de nueva maquinaria. La excelente reputación de Caterpillar y la amplia red de más de 3.500 lugares de distribución la convierte en una opción atractiva.

Otro secreto del éxito de Caterpillar es su brazo financiero, capaz de proporcionar crédito a tasas de interés históricamente bajas. Eso debería seguir siendo una herramienta de ventas especialmente importante si las tasas de interés comienzan a subir significativamente en los próximos trimestres. Las acciones de Caterpillar aparecen como una fuerte candidata a aumentar este otoño.

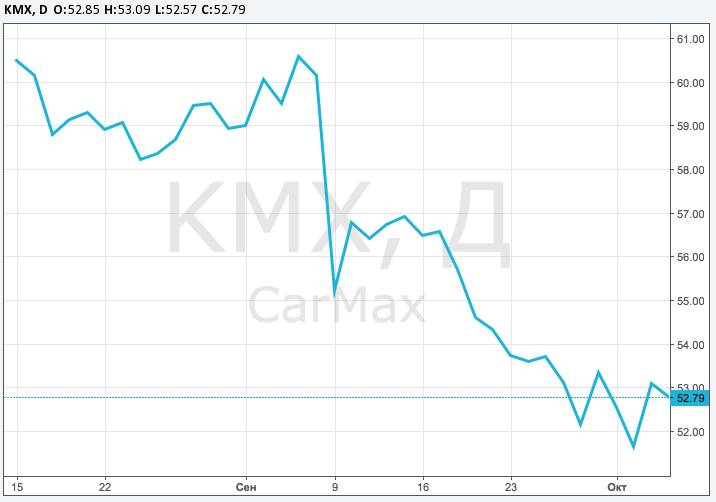

2. CarMax

CarMax (NYSE: CarMax [KMX]) es otra acción objetivo de ventas en corto con posibilidad de subir este otoño. La empresa es uno de los mayores concesionarios de automóviles que cotizan en bolsa, con una red de 158 establecimientos que vendieron más de 619.000 vehículos el año pasado. La empresa se centra en los coches usados – solo el 1% del volumen de las ventas del año pasado provenían de vehículos nuevos. Se trata de una gran ventaja considerando el hecho de que los márgenes de automóviles usados de los concesionarios son generalmente dos veces superiores, por unidad, a los beneficios se obtuvieron de los coches nuevos.

A diferencia de la mayoría de los vendedores de automóviles usados, los vehículos de CarMax son de último modelo y de bajo kilometraje. Los coches que no encajan en los patrones de la empresa nunca llegan a la misma. Al actuar como intermediaria conocida en el proceso de compra de automóviles usados, CarMax se destaca de sus competidores con menor reputación.

La escala es también una ventaja importante para CarMax frente a los pequeños comerciantes. Eso es porque la empresa es capaz de aprovechar su enorme conjunto de compradores de vehículos para la venta de servicios adicionales como contratos de financiación y servicios. Más del 40% de las ventas de CarMax están asociadas a la financiación a través de CarMax Auto Finance, añadiendo otra fuente de beneficios a la ecuación que otros concesionarios no tienen. Mientras tanto, con una proporción de interés a corto plazo del 10,8, serían necesarias más de dos semanas de compras non stop para que los vendedores en corto dejaran a CarMax en los actuales niveles de volumen.

3. TripAdvisor

Ha sido un año difícil para las acciones de TripAdvisor (NASDAQ: TripAdvisor [TRIP]), la empresa de viajes online valorada en 9,4 mil millones de dólares. Desde enero, estas acciones han perdido casi un cuarto de su valor de mercado, quedando por detrás del mercado por un amplio margen. Ese hecho ha dado un poco de confianza a los vendedores en corto, habiendo subido la proporción del interés a corto plazo a 10,25. Desgraciadamente para los vendedores en corto (y afortunadamente para los optimistas de TripAdvisor), el reciente interés en la empresa parece una reacción a una negociación que ya pasó.

TripAdvisor es responsable de una de las páginas web de viajes online más populares de Internet. La página de la empresa, con el mismo nombre, cuenta con más de 320 millones de comentarios de sus usuarios, que la han convertido en un destino de visita obligatoria para los viajeros. Hasta hace poco, los ingresos de TripAdvisor procedían de anuncios. Pero eso cambió desde que la empresa comenzó a generar ventas en el mercado de comisiones de reservas, donde debería ser capaz de generar mayores rendimientos de capital al atraer a los consumidores directamente en lugar de a través de socios.

El cambio a su iniciativa de reservas instantáneas debería desbloquear el potencial de ingresos considerable en los próximos trimestres, incluso si se crea una competencia adicional de sitios web rivales – a los que antes no les preocupaba el modelo de negocio de la empresa, basado en anuncios. Aunque el cambio de negocio ha creado menos claridad en cuanto a las perspectivas de crecimiento de TripAdvisor a corto plazo, otros indicadores, como las descargas de aplicaciones móviles y la gran cantidad de comentarios de los usuarios, le dan una ventaja en la industria. Considere cualquier gran progreso en las reservas instantáneas como un posible catalizador del aumento del precio de las acciones, cuando TripAdvisor publique sus ganancias del tercer trimestre en noviembre.