Hasta los mejores fondos ofrecen un mal rendimiento en algunas ocasiones. Esto es algo totalmente normal, puesto que lo que importa es el rendimiento a largo plazo.

En el mundillo de las inversiones se dedica mucho esfuerzo en identificar a “los ganadores”. Dentro de los fondos de inversión de gestión activa, buscamos gestores que sean capaces de superar al resto de fondos y al mercado. Somos conscientes de la dificultad que esto entraña, pero también sabemos lo que es importante: un buen rendimiento a largo plazo hace más probable que podamos cumplir con nuestros objetivos financieros.

Sin embargo, hay un problema.

La investigación que llevé a cabo con mi colega Jessica Alvarez en Virtus Investment Partners sugiere que el camino que convierte a un fondo en un ganador nunca es una línea recta. En otras palabras, en nuestra búsqueda para hacer "mejores" inversiones, debemos aceptar que incluso los ganadores a largo plazo también hacen frente a episodios de bajo rendimiento, a veces durante períodos de tiempo demasiado largos. Responder eficazmente a estos altibajos del mercado no es nada fácil, pero si lo consigue, conseguirá demostrar que sabe gestionar su dinero de forma inteligente.

Para aclarar esta dinámica, analizamos miles de fondos de la base de datos de Morningstar y nos preguntamos: ¿Con qué frecuencia los fondos con los mejores rendimientos de su cuartil dentro de su grupo de pares verdaderamente se ganaron un puesto en el cuartil superior en un momento dado?

La respuesta es clara: No muy a menudo.

Así es cómo hemos dividido los datos. En primer lugar, examinamos 13 categorías principales de fondos de capital: las nueve categorías de acciones de EE. UU. (pequeña, mediana y gran capitalización, valor, mixto, y crecimiento), gran valor extranjero, gran mixto extranjero, gran crecimiento extranjero, y mercados emergentes. Dentro de estas categorías hay 340 fondos que tienen un historial de al menos una década.

Entonces analizamos el rendimiento de los ganadores a largo plazo a través de unas ventanas móviles. Estas ventanas son una serie de periodos de tiempo determinados: enero-marzo constituiría una ventana de 3 meses; febrero-abril sería la siguiente; etc. Mientras que casi nadie dice ser un inversor a corto plazo, también es cierto que muchos de nosotros nos preguntamos de vez en cuando: ¿Cómo le ha ido a mi fondo últimamente?

Para los inversores, la disonancia se produce cuando un fondo con excelentes resultados a largo plazo parece no tener un rendimiento muy bueno en un periodo determinado. El problema es el siguiente: ¡las estadísticas demuestran que esto pasa todo el tiempo!

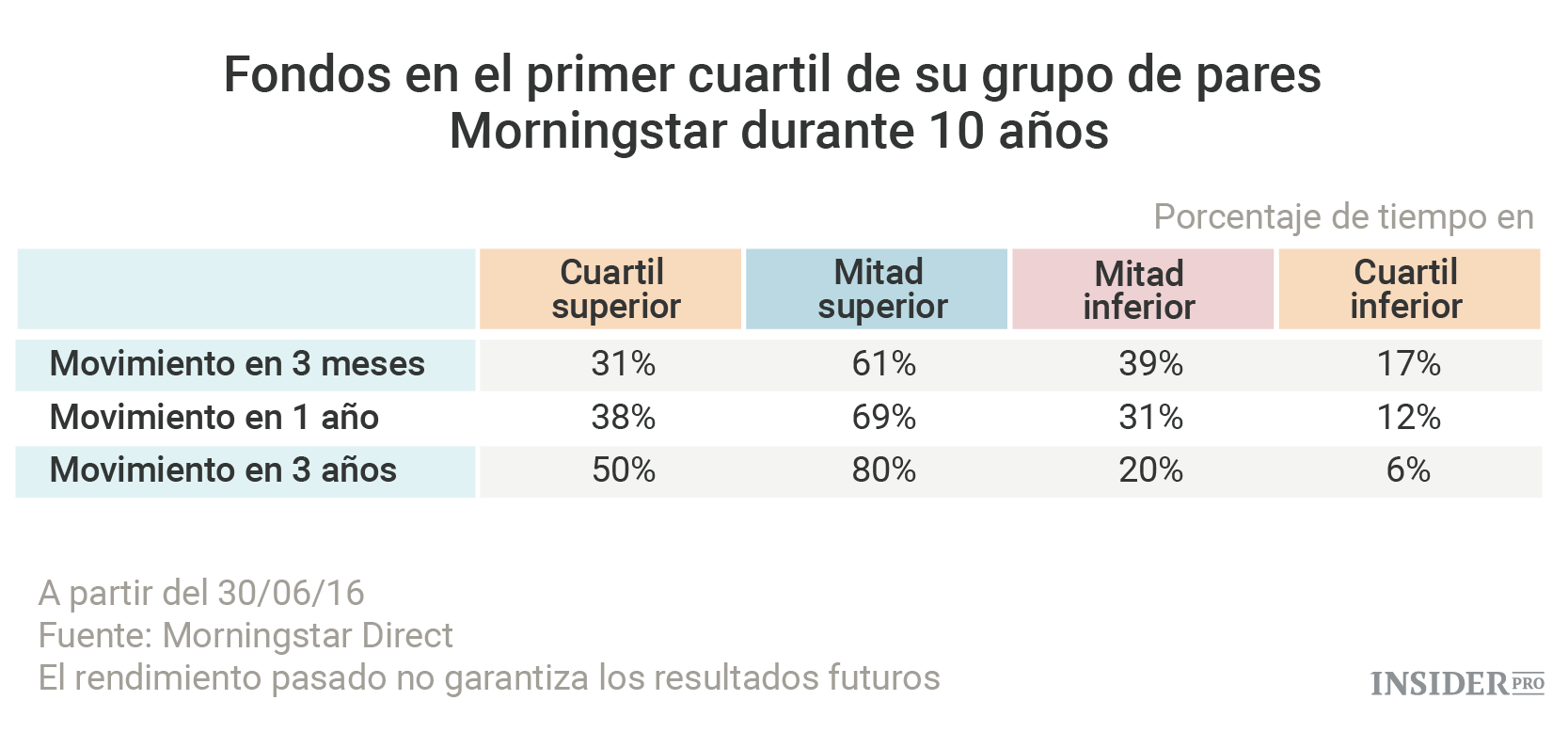

En el gráfico 1, por ejemplo, vemos que el cuartil con el mejor rendimiento durante los últimos 10 años solo formó parte del cuartil superior en el 31% de todas las ventanas móviles de 3 meses y en el 38% de las ventanas móviles de 1 año. Y se encontraban en la mitad inferior de sus categorías durante más del 30% del tiempo. En otras palabras, no tiene que ganar siempre para obtener beneficios a largo plazo.

Incluso durante períodos de 3 años, que suelen emplearse para analizar el rendimiento, los ganadores a largo plazo se sitúan en el cuartil superior solo el 50% de las ocasiones.

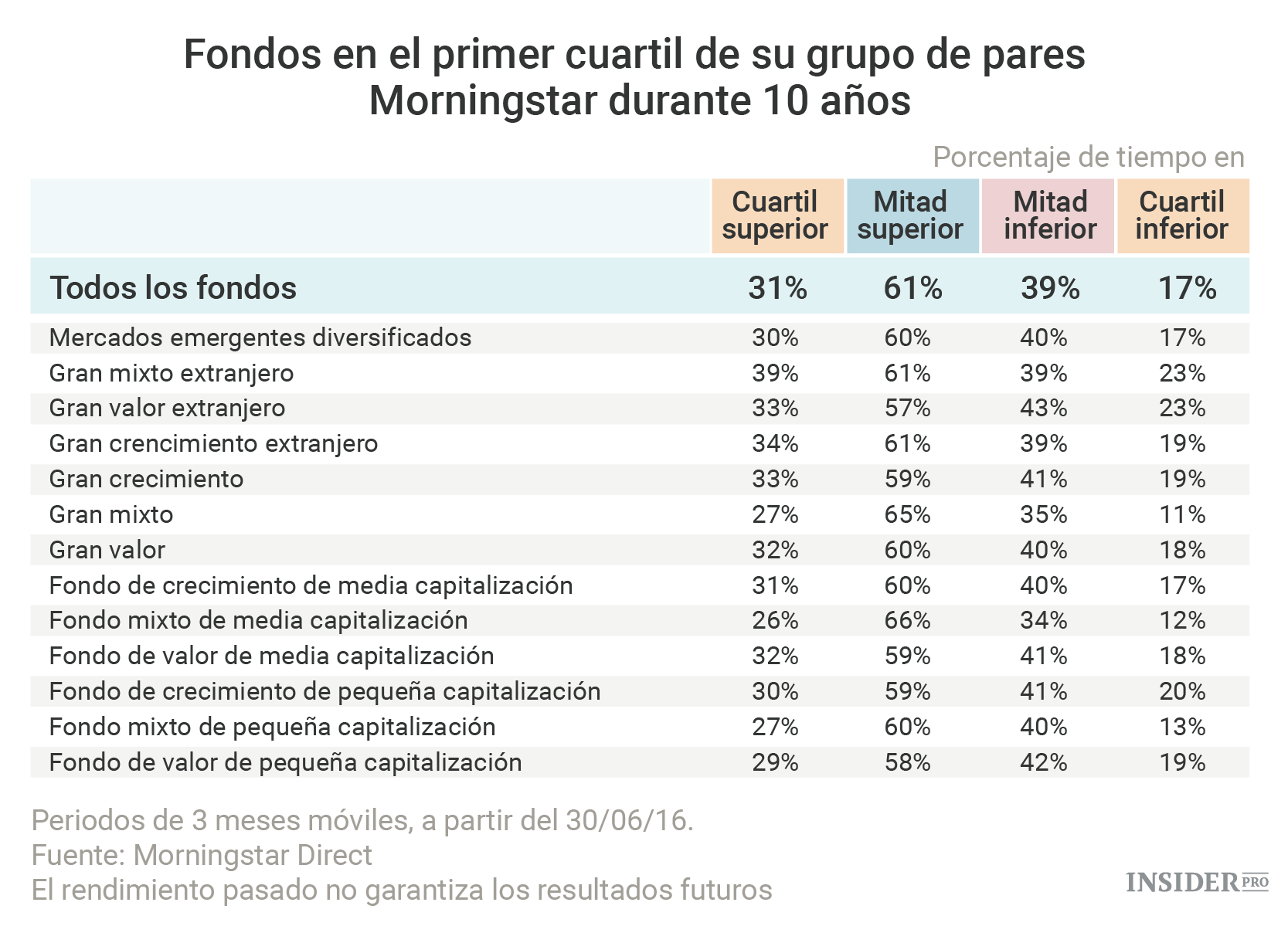

De momento no hemos hecho más que mostrar números totales. Así que ahora vamos a analizar los datos por categoría para poder forjarnos una mejor idea. En el gráfico 2, nos damos cuenta de que no existen grandes diferencias en los patrones de gran rendimiento. No existe ninguna categoría en la que el rendimiento de un fondo sea mucho más consistente que el del resto.

¿Por qué sucede este patrón? El estilo es la razón principal por la que los fondos con un mejor rendimiento a largo plazo no suelen destacar a corto plazo. Dentro de las categorías de inversión, existen diferencias materiales entre los fondos en función de sus perfiles de estilo, como es el caso de la capitalización de mercado, la valoración y la calidad. El tercer gráfico ilustra de forma muy simple el patrón errático de rendimiento relativo entre los valores de gran y pequeña capitalización, y entre las acciones de crecimiento y de valor. Como no existe forma de averiguar qué estilo va a beneficiarse, tampoco existe una forma de predecir qué fondos van a enfrentarse a vientos a favor o en cola.

Lo que sí se puede predecir hasta cierto punto es el perfil de estilo de un gestor de fondos. Es posible identificar el estilo de un fondo y su consistencia en el tiempo. Irónicamente, la disciplina puede provocar un mal rendimiento. Los gestores de fondos con un proceso claramente definido y que no persiguen las tendencias a corto plazo, a veces (aunque no sabemos con qué frecuencia) no consiguen un buen rendimiento por seguir sus planes al pie de la letra.

Estos son nuestras conclusiones:

- Ganar a largo plazo no significa que tenga que ganar durante todo el tiempo. El hecho de aceptar esto le ayudará a no alarmarse por los malos resultados a corto plazo.

- La persecución del rendimiento no funciona. No es algo que no supiéramos ya, pero aquí resulta más evidente. Incluso los mejores fondos sufren altibajos a corto plazo. Intentar definir una estrategia basándose en esto es muy difícil.

- Para tener éxito en el mundo de las inversiones es necesario comprender las razones por las que el rendimiento es bueno o malo. Todos los fondos tienen un estilo particular que va más allá de su categoría de Morningstar. Si un fondo está sufriendo un mal rendimiento por unas razones determinadas - generalmente, el mantenimiento de la integridad de su proceso de inversión, entonces no hay que alarmarse ni intentar cambia de inversión.

- Compras ganadores que no están pasando por su mejor momento de forma temporal puede ser una estrategia inteligente. Hacer una inversión en una empresa que parece estar "teniendo problemas" (aunque en realidad no sea así) puede hacerte sentir inseguro. Sin embargo, el éxito no radica en encontrar los ganadores de hoy, sino en encontrar gestores que hayan alcanzado sus objetivos a largo plazo en el pasado, siguiendo un proceso repetido, y sabiendo que complementan una cartera diversificada.