Una opinión de Liam Denning, colaborador de bloomberg.com

Hace algunas semanas Elon Musk, el director ejecutivo de Tesla Motors (NASDAQ: TSLA), pidió a sus empleados que reuniesen las condiciones para "lanzar un pastel en la cara de todos los pesimistas de Wall Street" y la empresa cumplió.

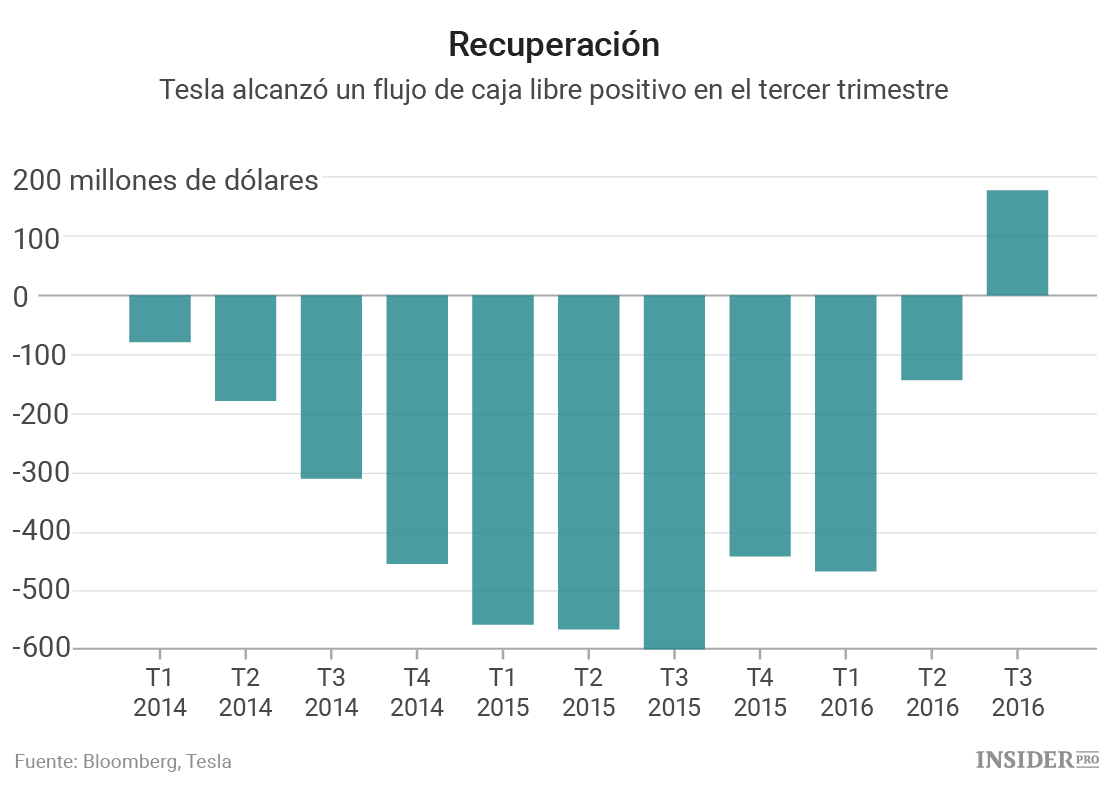

Ayer por la tarde, Tesla presentó ganancias positivas por acción por primera vez en varios años. Incluso anunció un flujo de caja libre positivo, de 176 millones de dólares, por primera vez desde el último trimestre de 2013. Incluso los números relativos a las entregas de vehículos fueron ligeramente superiores a las cifras preliminares de Tesla. Como se puede imaginar, las acciones se dispararon en las operaciones posteriores al cierre.

No obstante, hay algunos detalles interesantes en los números que hacen plantear algunas cuestiones: ¿Será capaz Tesla de mantener la situación?

Considere el flujo de caja libre. Comience con el hecho de que Tesla incluso informó de ello como una partida separada en la publicación de los resultados del miércoles, algo que no hacía desde el cuarto trimestre de 2015.

{kind=link}

El flujo de caja operativo del último trimestre, de 424 millones de dólares, fue con diferencia el mejor de la historia de Tesla, que la empresa atribuyó al aumento de las ventas de vehículos y de la disciplina de costes.

Sin embargo, probablemente también hubo otros aspectos en juego. Uno de ellos fue un aumento de los ingresos de los créditos que Tesla gana por la venta de vehículos con emisiones cero, a 139 millones de dólares, desde prácticamente ninguna en el segundo trimestre y más del triple del nivel de hace un año. Barclays estima que el margen de beneficio bruto fue de un 95%. Dados los ingresos netos totales de 21 millones de dólares, los ingresos procedentes de la venta de esos créditos probablemente también contribuyeron significativamente en la obtención de esos números de ganancias GAAP positivas.

Otro aspecto fue un aumento en las cuentas pendientes de pago y en los pasivos acumulados de Tesla, en su mayoría cuentas que la empresa todavía tiene que pagar (en efectivo). Así es como se ha movido:

{kind=link}

El coste de las mercancías vendidas de Tesla está aumentando, por lo que las cuentas a pagar deberían subir. Aun así, estos pasivos acumulados equivalen al 38% de los costes de las mercancías vendidas de Tesla en tres meses, frente al 15,5% de los cuatro trimestres anteriores juntos, según los datos recogidos por Bloomberg. Es un gran cambio.

Tesla también tuvo un inusual buen trimestre en términos de gestión de costes (como Musk exigió). Aquí se recoge cómo dos grandes partidas de costes – los gastos de ventas, generales y administrativos y los gastos en investigación y desarrollo – se han movido como una proporción de ingresos:

{kind=link}

La propia Tesla avanzó que el flujo de efectivo libre se convertirá de nuevo en negativo en el trimestre actual. Según datos de Bloomberg, los gastos de capital del tercer trimestre fueron de 248 millones de dólares, aproximadamente un tercio de las estimaciones consensuadas. Sin embargo, la nueva y reducida previsión de Tesla para el año completo todavía implica que va a gastar más de mil millones de dólares en los últimos tres meses del año, o el 58% del objetivo anual – por lo que el gasto será un poco más elevado, entonces.

Incluso si Tesla repitiese el flujo de caja operativo del último trimestre, eso implicaría informar sobre su nivel más alto de cash burn (diferencia entre los gastos operativos en efectivo y el beneficio antes de aplicarle los impuestos) en el cuarto trimestre, por encima de 600 millones de dólares.

Para ser claros, una mejor gestión de los costes, márgenes de beneficios brutos superiores y conseguir mejores condiciones de pago por parte de sus proveedores es exactamente lo que cualquier empresa debería procurar. A medida que los ingresos de Tesla crecen – y casi se duplicó en comparación con el trimestre anterior – la empresa debería dar muestras de un apalancamiento operativo.

Sin embargo, ¿realmente tiene sentido extrapolar los números excepcionales registrados en un trimestre en el que el director ejecutivo pidió específicamente esfuerzos hercúleos antes del posible incremento de capital?

En ese aspecto, Musk avanzó que actualmente Tesla no necesita volver al mercado para obtener más fondos. Dado el inminente lanzamiento del Model 3 y la probable próxima fusión con SolarCity (NASDAQ: SCTY), es difícil ver cómo la emisión de más acciones aún se puede evitar.