Los optimistas en relación con Amazon apuestan que la empresa tendrá una capitalización de mercado de billones de dólares dentro de diez años.

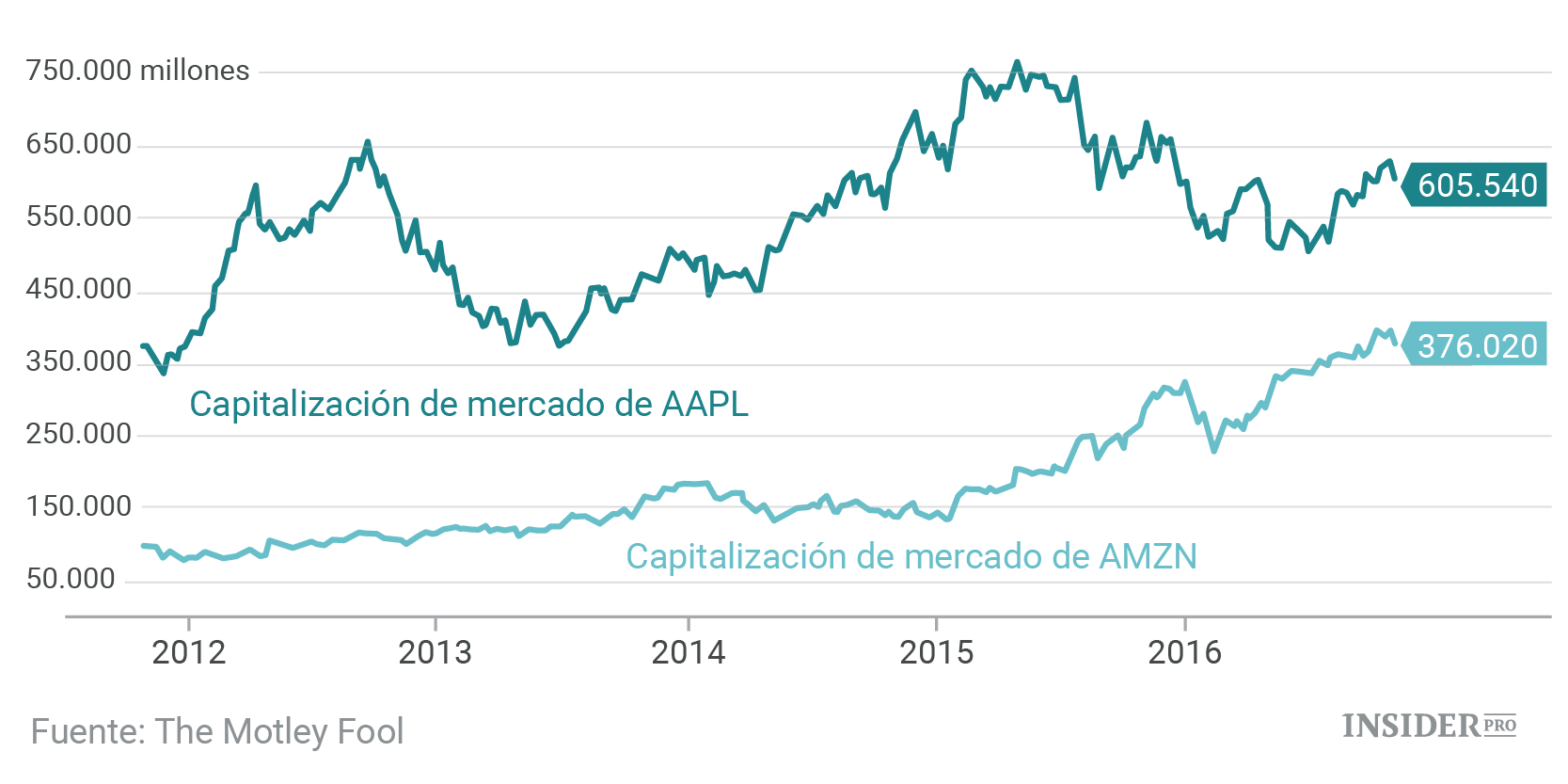

Durante la mayor parte de los últimos cinco años, Apple (NASDAQ: Apple [AAPL]) fue la empresa más valiosa del mundo, entre las que cotizan en bolsa. Mientras que el fabricante del iPhone ha perdido parte de su impulso en el último año, Apple todavía dispone de una capitalización de mercado de aproximadamente 600 mil millones de dólares.

Sin embargo, los inversores parecen estar apostando por un cambio de guardia en los próximos años. Las acciones de Amazon.com (NASDAQ: Amazon.com [AMZN]) se han cuadruplicado desde el comienzo de 2012. Su capitalización de mercado, de aproximadamente 375 mil millones de dólares, la convierte en una de las cinco empresas más valiosas del mundo.

Dado que Amazon.com está reinvirtiendo prácticamente todos sus ingresos, mientras que Apple está devolviendo la gran mayoría de su flujo de caja a los accionistas, el aumento de la capitalización de mercado de Amazon sugiere que los inversores esperan que se convierta en la empresa más valiosa del mundo en la próxima década.

Grandes inversiones de Amazon

Las acciones de Amazon se han disparado en los últimos dos años ya que la empresa finalmente comenzó a generar un aumento continuo de los beneficios, apoyado por el impresionante crecimiento de Amazon Web Services y la maduración de las inversiones en el negocio minorista de Amazon.

En la primera mitad de 2016, los ingresos operativos de Amazon se triplicaron a más de 2,36 mil millones de dólares – frente a los 719 millones de dólares del año anterior – en un aumento de los ingresos del 30%. Este buen comportamiento impulsó la reciente subida de las acciones, desde cerca de 600 dólares a finales de abril a una cifra récord de 847,21 dólares el mes pasado.

Sin embargo, los resultados del tercer trimestre de Amazon trajeron una dosis de realidad a los optimistas más ardientes. Los ingresos siguen creciendo rápidamente, pero los gastos también subieron de manera significativa en el último trimestre. Como resultado, los ingresos operativos aumentaron a un ritmo más tranquilo, aunque aún envidiable, del 42%. Esto hizo que las ganancias no estuvieran a la altura de las expectativas de los analistas.

En la teleconferencia de resultados de Amazon, el director financiero Brian Olsavsky señaló que la empresa ha abierto un número extraordinario de nuevos centros logísticos en los últimos meses: 18 durante el tercer trimestre y cinco durante octubre. Además de eso, Amazon está gastando bastante para añadir nuevo contenido de vídeo en streaming al servicio Prime y para comercializar series originales.

Se espera que estas inversiones recientes continúen pesando sobre la rentabilidad en el cuarto trimestre y, tal vez, también en el 2017. Olsavsky no especificó nada sobre el ritmo de las inversiones futuras – Amazon tiende a ser bastante oportunista, por lo que su trayectoria de beneficios ha sido y seguirá siendo muy "abultada".

Dos trayectorias de capitalización de mercado diferentes

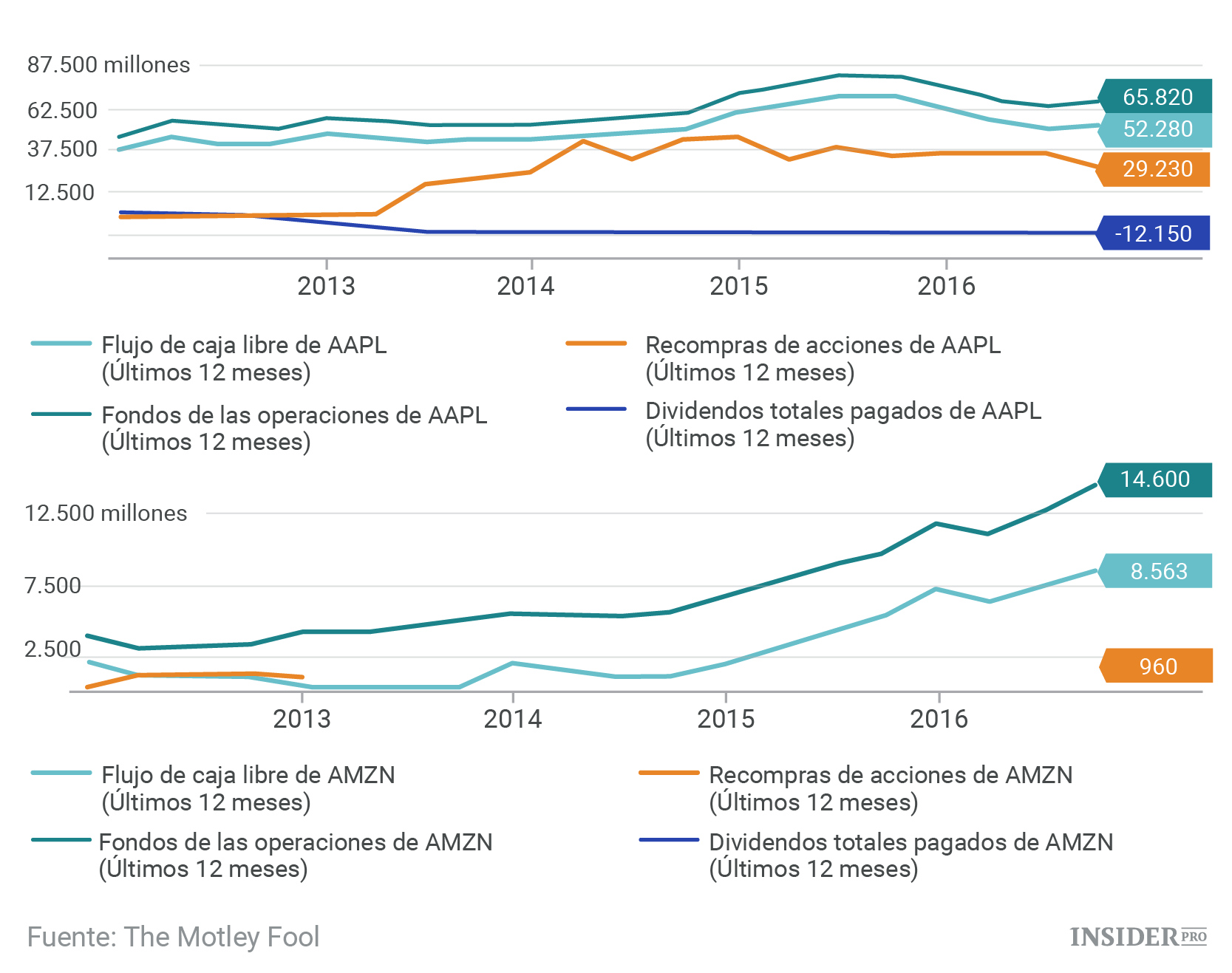

A pesar de que Apple y Amazon.com son dos acciones de gran capitalización, no pueden ser más diferentes en términos de perfil de flujo de caja. (En teoría, la capitalización de mercado de cada empresa debería ser igual al valor actual de los flujos de caja que se espera que produzca en el futuro.)

Apple genera bastante más flujo de caja operativo que Amazon.com, incluso después del rápido crecimiento de este último en los últimos años. Invierte una proporción relativamente pequeña de este dinero en efectivo en sus negocios, convirtiendo con frecuencia el 80% o más de sus fondos de operaciones en flujo de caja libre. En los últimos años, ha devuelto prácticamente la totalidad de este flujo de caja libre a los accionistas, a través de dividendos y recompras de acciones.

Por el contrario, Amazon.com nunca pagó dividendos ni recompró acciones en los últimos años. De hecho, Amazon reinvierte prácticamente todo su flujo de caja operativo en sus negocios.

Entonces, ¿qué significa todo esto? Desde una perspectiva de inversión, la capitalización de mercado de Apple no necesita subir mucho para proporcionar un buen rendimiento para los inversores. Dado que Apple reparte regularmente dinero en efectivo equivalente al 7% o más de su capitalización de mercado en forma de recompras y dividendos, los inversores obtendrían rendimientos razonables, incluso si su capitalización de mercado se mantuviese estable.

En cambio, Amazon no ha estado devolviendo ningún dinero en efectivo a los accionistas. Dado el agresivo plan de reinversión de la empresa, todavía podrían pasar muchos años antes de hacerlo. Por lo tanto, para que los inversores obtengan buenos rendimientos, la capitalización de mercado de Amazon debe continuar aumentando a un ritmo rápido.

La capitalización de mercado de Amazon podría alcanzar 1 billón de dólares en solo una década, si continúa creciendo un 10% al año entre ahora y entonces. Si Apple ofrece un rendimiento total al año de un 10% pero continúa distribuyendo casi todo su flujo de caja libre a los accionistas, su capitalización de mercado podría alcanzar solo los 800 mil millones de dólares.

Está claro que es una incógnita cómo les irá a Apple y Amazon en los próximos años. Sin embargo, con Amazon reinvirtiendo casi la totalidad de sus ganancias en sus negocios mientras que Apple devuelve a la gran mayoría de los accionistas, el mercado apuesta que Amazon va a superar la capitalización de mercado de Apple en menos de 10 años.