¿Diecisiete años de carrera para permanecer en el mismo lugar?

Si Donald Trump fue capaz de desencadenar una venta global de activos, espere a ver lo que hará con el euro. El dólar ya se encuentra en medio de su serie más larga de victorias contra la moneda común (EUR/USD) desde su debut en 1999 y ahora está al nivel más alto en aproximadamente un año. Prepárese para un cambio sostenido más débil cuando la moneda finalmente rompa su extraordinaria resistencia a la realidad económica.

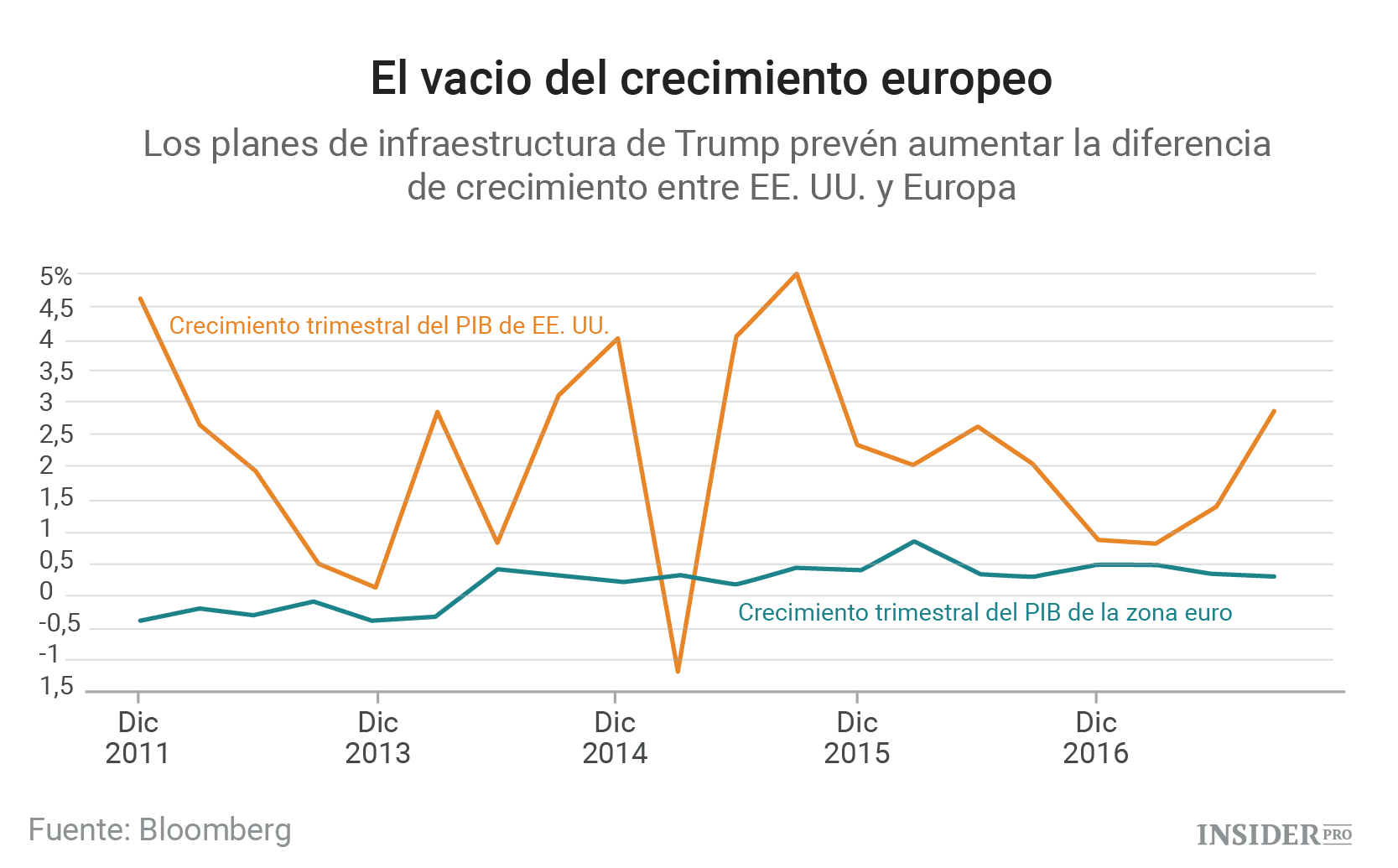

Esta divergencia entre Estados Unidos y Europa quedó ampliamente demostrada con las diferentes tácticas llevadas a cabo por la presidenta de la Reserva Federal de EE. UU., Janet Yellen, y el presidente del Banco Central Europeo, Mario Draghi, en las mismas 24 horas al final de la semana pasada. Yellen confirmó que una subida de las tasas llegará el 14 de diciembre.

La presidenta de la Reserva Federal tiene en mira el impacto inflacionario de los planes de infraestructura, de 1 billón de dólares, del presidente electo Trump y el impulso para elevar la tasa de crecimiento económico de Estados Unidos al 4%. La perspectiva de aceleración de gastos es suficiente para provocar una recuperación sostenida del dólar, lo que ha creado problemas para el euro. Mientras tanto, la persistente incapacidad de Europa para generar una recuperación en ocho años, desde la crisis financiera, solo quedará más expuesta por un posible resurgimiento del crecimiento estadounidense.

Es una historia diferente para Draghi, quien admitió que la recuperación de Europa no es lo suficientemente fuerte para un retorno sostenible de la inflación y que el apoyo monetario actual será un "ingrediente clave" en los próximos años. Eso sugiere que habrá una extensión, si no una expansión también, del programa de compra de bonos del banco central a partir de la fecha final prevista para marzo. Demasiado para el Banco Central Europeo que disminuye en un futuro próximo. Por si fuera poco, no existen evidencias de un plan concertado para el estímulo fiscal.

Otra fuente de presión monetaria surge del acuerdo de Trump para la repatriación de fondos de multinacionales en el extranjero, lo que permitiría una amnistía única con un tipo del impuesto de sociedades fuertemente subvencionado para las empresas con sede en Estados Unidos que pretendan transferir sus ganancias del extranjero a compañías estadounidenses, vendiendo euros y comprando dólares. El riesgo aquí, a menos que se maneje cuidadosamente, es que podría convertirse en un cargo inapropiado, ya que el mercado de divisas trata de hacer frente a los gustos de Apple (NASDAQ: Apple [AAPL]) o Microsoft (NASDAQ: Microsoft Corporation [MSFT]) por repatriar sus enormes fondos en el extranjero.

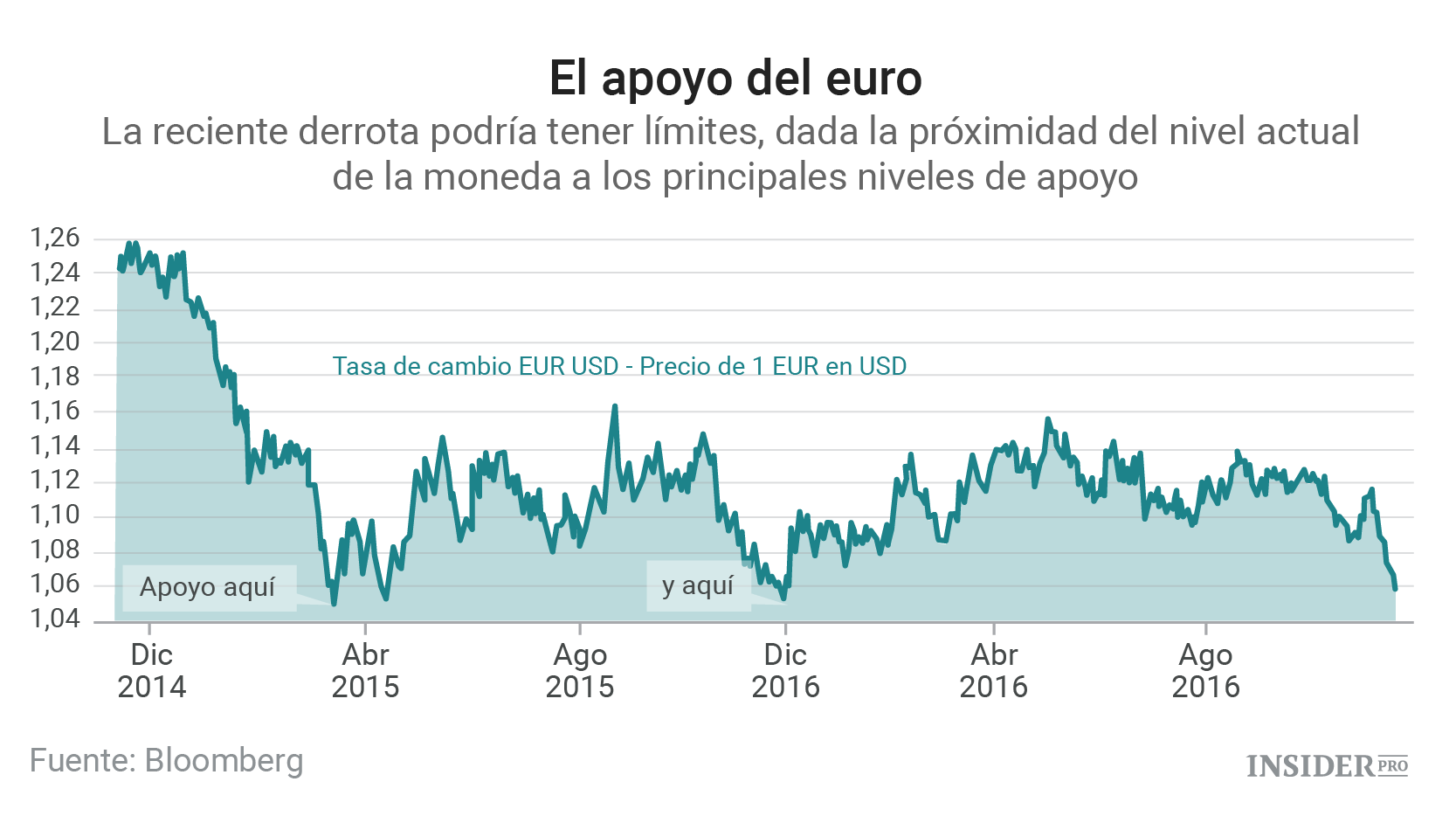

El nivel actual es de 1,0638 dólares por 1 euro, y, mirando el gráfico anterior, se puede ver que tiene un gran apoyo en torno a los 1,05 dólares – se ha estado negociando en un intervalo en torno a ese valor y los 1,16 dólares desde principios del año pasado. Las condiciones son ciertamente adecuadas para probar ese apoyo pronto. Sin embargo, existen límites para ello. Por ejemplo, los alemanes seguramente insistirían en que Draghi y el resto del Banco Central Europeo tomen medidas para evitar el debilitamiento excesivo. Y hasta Incluso eso puede que no sea suficiente. El primer ministro italiano, Matteo Renzi, podría estar en camino de perder un referéndum en diciembre sobre la reforma constitucional, y si eso ocurriera, la incertidumbre que podría resultar podría ser perjudicial para la moneda común. Así, sin embargo, el euro podría regresar a niveles observados cuando surgió. Diecisiete años de carrera para permanecer en el mismo lugar.