El mercado del petróleo no solo se va a ver afectado por los países exportadores de petróleo, sino también por el nuevo presidente de EE. UU.

El mercado petrolero actual se encuentra atrapado entre dos frentes: por un lado se encuentra un cónclave de autoridades petroleras, y por el otro un nuevo presidente norteamericano polémico. A primera vista ambas cosas son positivas para los toros del petróleo. Cada vez hay más esperanzas de que la OPEP, y algunos países como Rusia, finalmente podrían alcanzar un acuerdo para reducir la oferta con el fin de apoyar los precios del petróleo. Mientras tanto, la aparente impetuosidad de Donald Trump no parece especialmente adecuada para la práctica de la geopolítica, mientras que su aparente deseo de abrir los grifos fiscales podría estimular la demanda - bueno, un poco - para todo tipo de mercancías.

Pero en este universo, para cada reacción hay otra reacción opuesta.

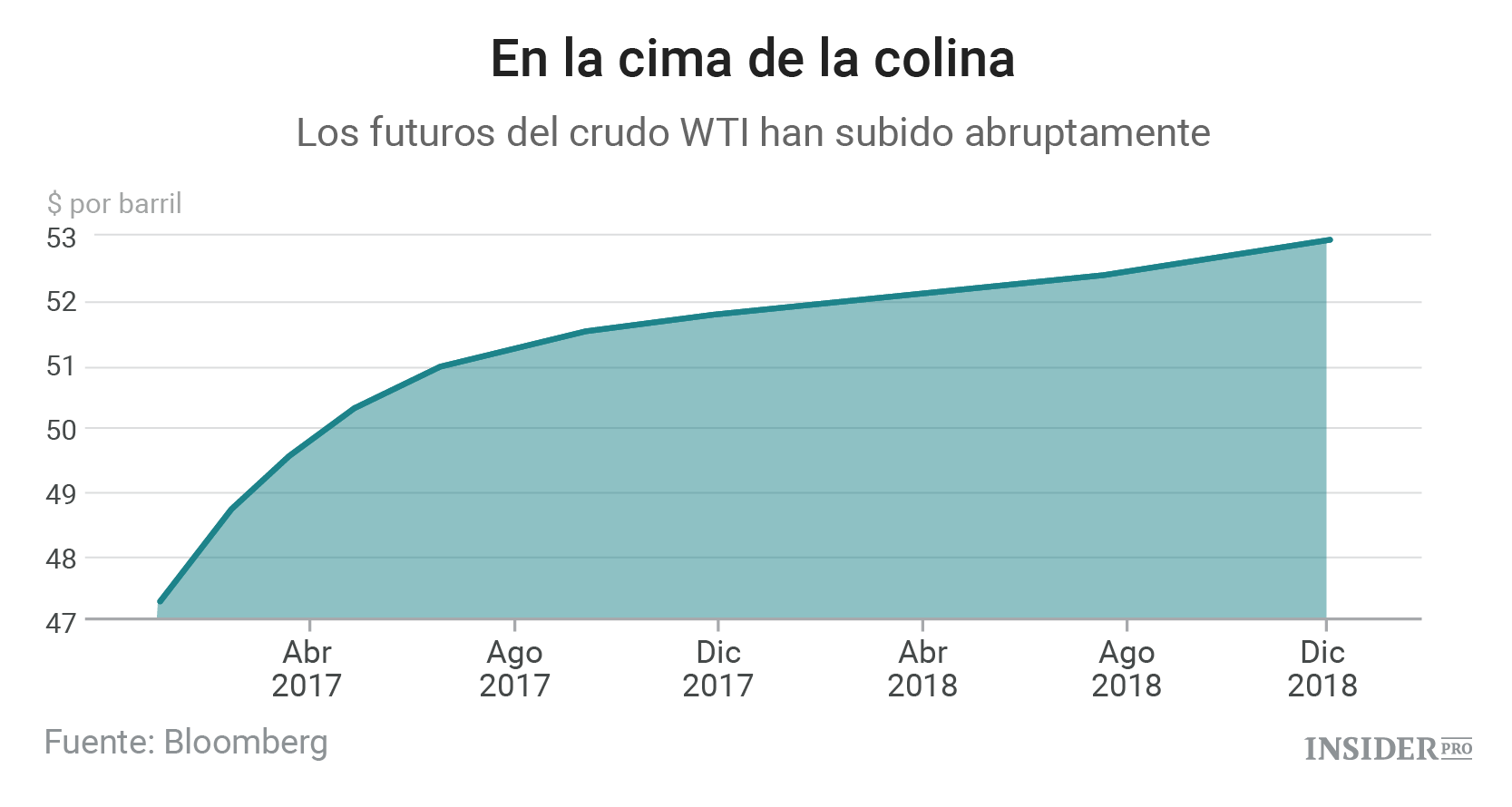

Mientras que los políticos se entretienen, lo que realmente gobierna el mercado del petróleo es algo muy diferente: los 1.100 millones de barriles de lo que el economista de energía Phil Verleger llama un inventario "oportunista". No es la gravedad lo que está evitando que esto llegue al mercado, sino una combinación de factores financieros más prosaicos: los precios de los futuros del petróleo, los costes de los préstamos y las tarifas de almacenamiento, por nombrar tan solo unos cuantos. Tenga en cuenta esto: a día de hoy, un operador puede comprar un barril físico de crudo West Texas Intermediate (COMEX: T) por poco más de 46 $ el barril y venderlo seis meses más tarde por cerca de 50,40 USD el barril, lo que supone unos beneficios de más de 4 $. Sobre una base anualizada, eso supone un rendimiento del 18%. No está nada mal.

Además, eso no es real. Gran parte del coste inicial se financiará con deuda a corto plazo, que conlleva un cargo por intereses. A esto hay que añadir el hecho de que el petróleo tiene que ser almacenado, y a no ser que que alguien te ofrezca un lugar donde hacerlo, esto también supone un desembolso.

Digamos que nuestro operador de petróleo toma prestado el 80% del precio inicial de compra en Libor más 2 puntos porcentuales durante 6 meses y paga 50 centavos el barril al mes por mantenerlo almacenado en un tanque. En su desembolso de capital inicial de 9 $, obtendrán 57 centavos de beneficio neto. Se trata de una rentabilidad anualizada sobre el patrimonio de alrededor del 12% - obviamente menor, pero más que suficiente.

La OPEP y Trump podrían cambiar eso.

- En primer lugar, si la OPEP acaba alcanzando un acuerdo, es posible que acabe llegando dinero en efectivo, particularmente al final de la curva. Eso reduciría el diferencial entre los precios del efectivo y el de los futuros, reduciendo el rendimiento del almacenamiento de reservas.

- En segundo lugar, las tasas del Tesoro ya han subido desde la elección de Trump puesto que los operadores de bonos creen que la inflación va a subir.

Supongamos que añadimos un punto porcentual a la tasa de interés y aumentamos el spread en 50 centavos el barril. La primera operación se llevará 4 puntos porcentuales de la rentabilidad anualizada, dejándola en poco más del 8%. No es una tasa de crecimiento increíble, pero sigue siendo buena. Pero es la pérdida de 50 centavos en el spread la que acaba con todo el negocio, originando unas pérdidas del 2%.

Por supuesto, ninguna de estas cosas se mueve de forma aislada, dependen entre sí. Por ejemplo, si el volumen de las reservas se reduce, los costes de almacenamiento también caen. Esto provocará que las reservas vuelvan a subir, ejerciendo presión sobre los precios del petróleo, reduciendo la influencia de la OPEP y ampliando una vez más el diferencial. Además, algunos operadores con buenas conexiones podrían obtener acceso a una financiación y a un almacenamiento más barato.

El problema es, tal y como lo formula Verleger, que la OPEP ha apostado por el exceso de petróleo en un momento en el que el mercado está equilibrado y el crecimiento de la demanda no es exactamente sólida.

Esto es doblemente cierto si tenemos en cuenta que tanto la OPEP como Trump están dando esperanzas a los operadores de esquisto de Estados Unidos.

El lunes Grant Thornton y Raymond James publicaron dos estudios independientes en los que indican que las compañías de exploración y producción estadounidenses están preparándose para invertir más en perforación durante el año que viene. Y esto es lógico: Trump está aparentemente a favor de perforar casi en cualquier sitio, mientras que la OPEP parece estar lista para hacer espacio en el mercado.