Si usted es joven y tiene un objetivo de inversión a largo plazo, entonces no invertir en acciones podría llegar a ser peligroso.

Cuando se es joven, ahorrar para algo bastante lejano – como puede ser la jubilación – podría no parecer importante. Sin embargo, es de hecho para lo que debe empezar a ahorrar cuanto antes. Cuanto más tiempo invierta su dinero, más tiempo tendrá este para crecer. Y una de las mejores formas de darle a su dinero la oportunidad de crecer a largo plazo es mediante la inversión en acciones y fondos mutuos de acciones.

"En general, la gente debe ser más agresiva en su cartera de inversiones cuando es más joven, es decir, inclinarse más hacia las acciones", dice John Sweeney, vicepresidente ejecutivo de estrategias de jubilación e inversión.

Sin embargo, algunos jóvenes parecen estar evitando las acciones. Cuando preguntamos a los jóvenes (millennials, nacidos desde 1981 y después) cómo son sus inversiones, el 39% de ellos afirma que o el 50% o menos de su cartera está asignado a acciones. Además, el 16% dice que solo invierte en efectivo. Esta situación no es la más propicia porque invertir poco en acciones puede limitar la cantidad de dinero de la que dispondrá para su jubilación.

Sin embargo, otros datos de Fidelity sugieren que esta no es la situación de todos los jóvenes. Muchos inversores más jóvenes, que cuentan con planes de pensiones con Fidelity, cuentan con una buena inversión en acciones en función de su edad. Esto se debe a que muchos invierten automáticamente en la opción de inversión por defecto ofrecida por su plan de pensiones, que suele ser un fondo con fecha objetivo. Con un fondo con fecha objetivo, usted puede elegir el fondo cuya fecha objetivo se encuentra más cercana a la edad en la que espera jubilarse. El administrador de fondos de fecha objetivo selecciona, controla y ajusta la mezcla para que su inversión coincida con la fecha de retiro objetivo.

Si usted se encuentra entre los inversores a los que no les gusta demasiado invertir en acciones, a continuación le mostramos tres razones por las que debería invertir en ellas si su objetivo es disponer de dinero para la jubilación.

1. Las acciones y los fondos mutuos de acciones ofrecen el mayor potencial de crecimiento

Las acciones estadounidenses han disfrutado consistentemente de un rendimiento mayor que el de los bonos a largo plazo, a pesar de los altibajos del mercado.

Por ejemplo podemos analizar el valor de 100 $ a lo largo de la historia de la bolsa (S&P empezó a monitorizar el rendimiento en 1926). Durante este tiempo, las acciones produjeron un rendimiento anual de casi el 10%, los bonos del 5,4%, y las inversiones a corto plazo del 3,5%, antes de la inflación.

Por supuesto, no fue una línea recta constante durante todo el período, pero esto demuestra que históricamente las acciones han ofrecido más potencial de crecimiento a largo plazo. Por esta razón invertir en acciones, o fondos mutuos de acciones, es tan importante a la hora de ahorrar para la jubilación u otros objetivos a largo plazo.

2. Las acciones son capaces de resistir los altibajos del mercado

Entendido. Tiene sentido tener más acciones, pero si las caídas del mercado todavía le ponen nervioso, recuerde esto: puede que las cosas se pongan difíciles en algunos momentos, pero si el mercado de valores se comporta de la misma forma que lo ha hecho en el pasado durante largos periodos de tiempo, entonces no tendrá problemas.

Pensar en ello de esta forma también puede servir de ayuda: Las pérdidas no son reales a no ser que venda sus inversiones. Si siente la tentación de vender sus inversiones cuando hayan perdido valor, recuerde que está invirtiendo a largo plazo. Entonces, ¿por qué vender cuando ha sufrido algunas pérdidas cuando simplemente puede esperar a que el mercado vuelva a subir?

Además, si ahorra con regularidad y continúa invirtiendo cuando los mercados caen (y el mercado demuestra el tipo de crecimiento a largo plazo que históricamente ha tenido), estará llevando a cabo una estrategia muy inteligente. Cuando el mercado se recupere, puede que se encuentre en una posición incluso mejor que antes para disfrutar del crecimiento.

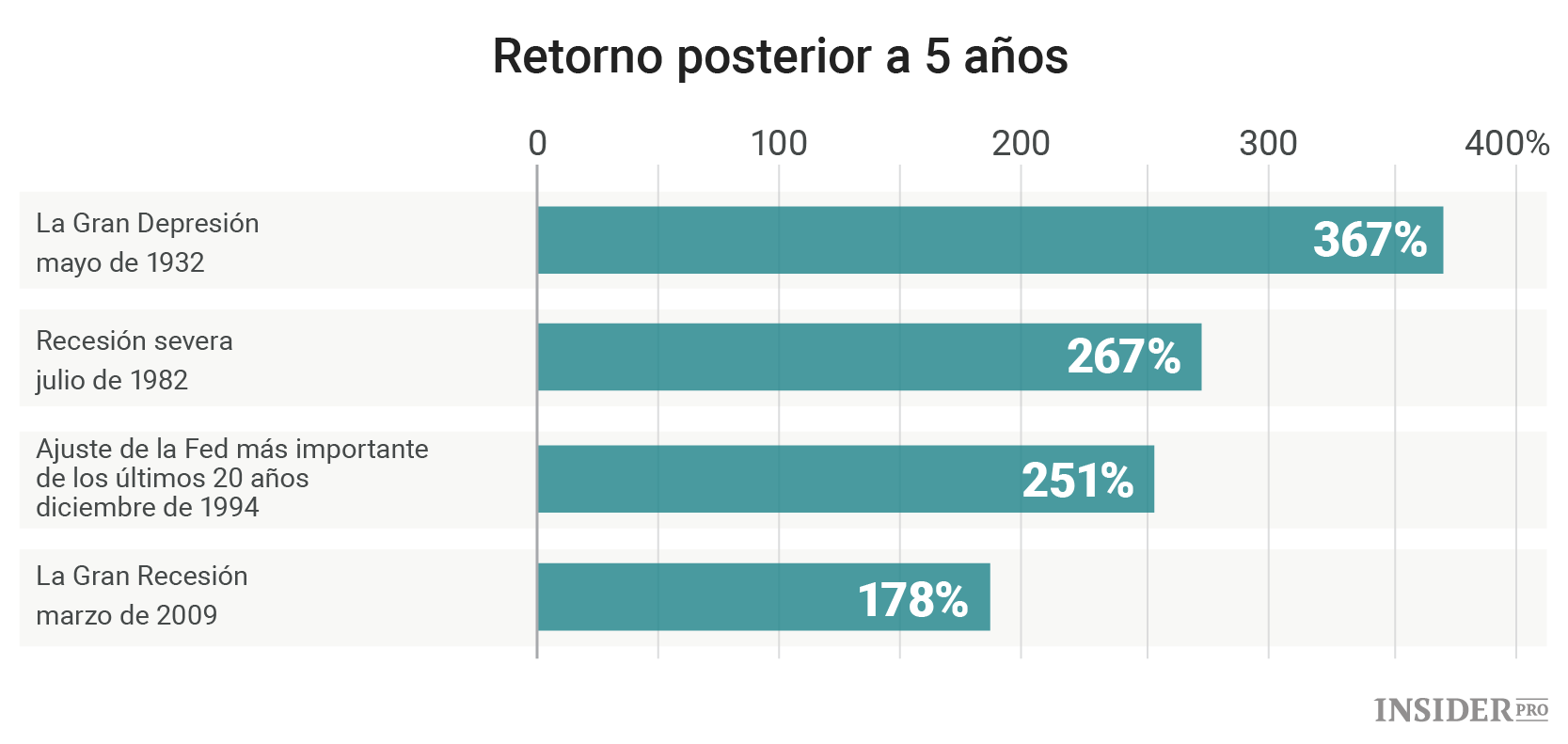

De hecho, tal y como se muestra en la siguiente tabla, los que parecían ser unos de los peores momentos en el mercado de valores, finalmente acabaron siendo unos de los mejores. El mejor rendimiento a cinco años en el mercado de valores de Estados Unidos comenzó en mayo de 1932, en medio de la Gran Depresión. El siguiente mejor período de cinco años comenzó en julio de 1982, cuando la economía estadounidense se encontraba sumida en una de sus peores recesiones.

3. No tiene por qué invertir todo su dinero en acciones

Creemos que una combinación adecuada de inversiones debe basarse en su horizonte temporal, su situación financiera y su tolerancia al riesgo.

Pero, como regla general, los inversores a largo plazo deben diversificar su cartera e incluir las acciones en ella.

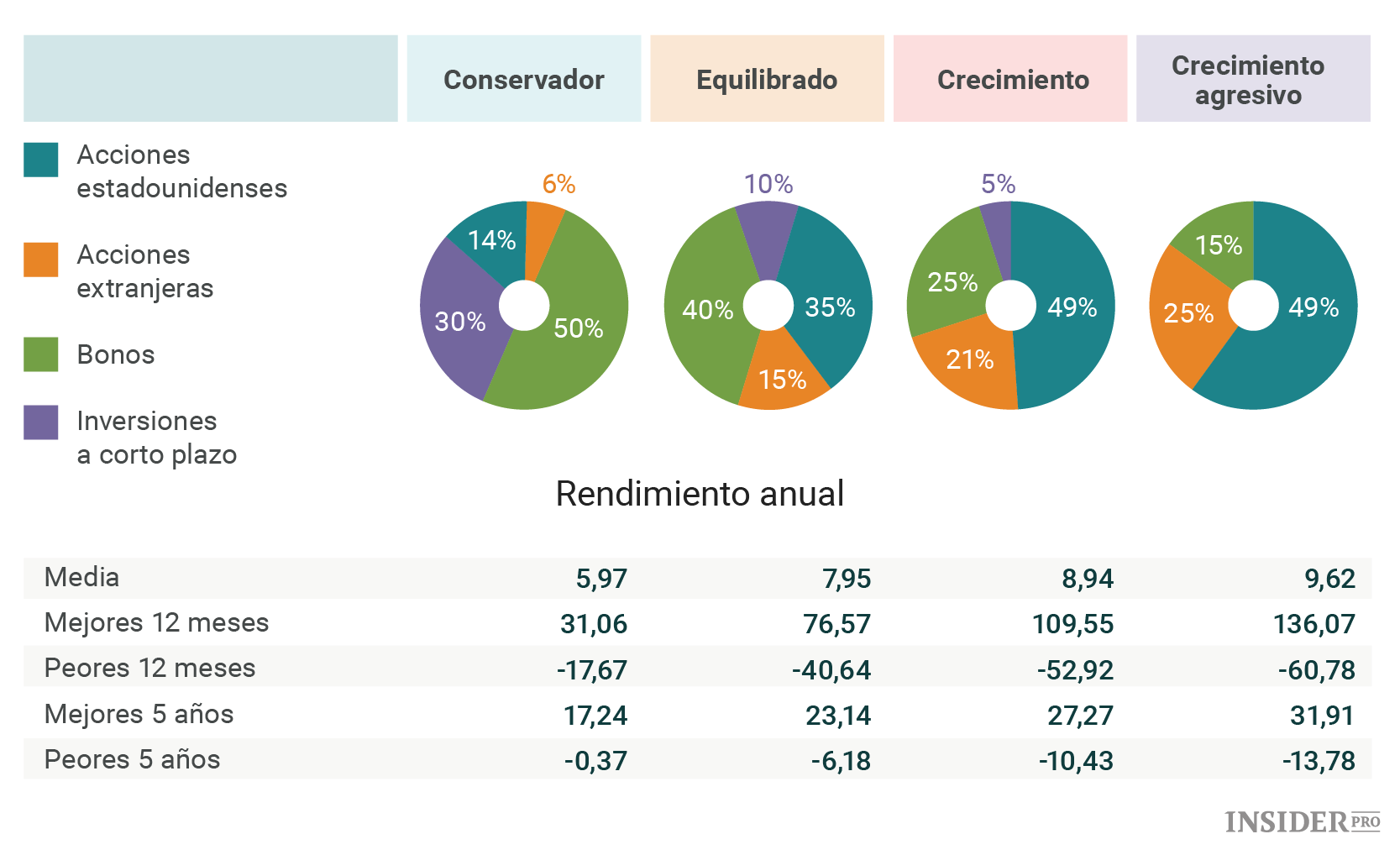

Eche un vistazo a las cuatro posibles combinaciones de instrumentos y su rendimiento estadístico. Tal y como se puede apreciar, la cartera conservadora suele proporcionar un rendimiento inferior que las carteras que incluyen acciones.

Conclusión

Independientemente de la edad y de cuándo pretende jubilarse, todo el mundo desea disfrutar de su jubilación y dedicarse a sus aficiones sin tener que preocuparse por el dinero. Para ello es necesario crear una cartera de inversión diversificada y asignar más espacio para las acciones.

Tenga cuidado con el conservadurismo excesivo. Hay que acostumbrarse a los altibajos del mercado y aprender a tratar con ellos. Si está invirtiendo a largo plazo y ahorrando de forma regular, la recesión económica puede jugar a su favor: podrá comprar acciones y fondos mutuos a bajo precio. Esta es la ventaja de la inversión a largo plazo.