Las razones por las que estas empresas están infravaloradas hoy en día son muy diversas. Pero ellas tienen una cosa en común - un enorme potencial para el crecimiento.

Si uno de sus propósitos para 2016 era ser mejor inversor y superar al mercado de valores, es probable que sus expectativas se quedaran cortas. El año pasado, el S&P 500 (INDEX: US500) proporcionó a los inversores un rendimiento del 12% - un porcentaje significativo de las ganancias se generó después de las elecciones presidenciales celebradas el 8 de noviembre. Sin embargo, un informe de la red de medios sociales Openfolio ha descubierto que el inversor promedio tan solo obtuvo unos beneficios del 5%.

En The Motley Fool, tenemos como objetivo ayudar a los inversores a encontrar acciones que les ayuden a superar al mercado, porque si no es capaz de hacerlo, lo mejor que debería hacer es invertir en fondos índice. Con esto en mente, le hemos pedido a siete contribuyentes de Motley Fool que recomienden sus acciones favoritas, no solo para formar una buena cartera para este año, sino también para la próxima década. Sus selecciones son First Solar, Concho Resources, Under Armour, Mastercard, General Electric, Boston Beer Company y Chart Industries. A continuación os explicamos estas elecciones.

Es hora de pulsar el interruptor

Sean Williams (First Solar): Los inversores pacientes a largo plazo no deberían ignorar al fabricante de paneles solares First Solar (NASDAQ: First Solar [FSLR]), aunque las cosas no le fueran demasiado bien durante 2016.

La industria de la energía solar tiende a beneficiarse cuando el petróleo crudo y los precios del gas natural suben, ya que en esos momentos las empresas y los consumidores aumentan su interés en la energía solar. Sin embargo, los precios más bajos de los combustibles fósiles de los últimos años han reducido el interés por la energía solar y obstaculizado la demanda. De manera similar, la victoria de Donald Trump en las elecciones presidenciales fue vista como algo negativo para la industria de las energías renovables. Trump planea fomentar la producción nacional de petróleo y gas, lo que claramente afectará negativamente a las energías renovables.

A pesar de estas preocupaciones, First Solar parece estar preparada para disfrutar de un fuerte repunte durante 2017 y en el futuro. Para empezar, su situación económica es mucho mejor que la de todas las empresas de energía solar que cotizan en bolsa. Está en camino de acabar el año con aproximadamente 1.400 millones de dólares en efectivo neto, lo que representaría alrededor del 40% de su valor actual de mercado, mientras que la mayoría de sus competidores están ahogados por las deudas. La mayor flexibilidad que proporciona First Solar le permitirá adaptarse mejor a las cambiantes condiciones del mercado y sobrevivir a las tendencias bajistas.

Aunque la reestructuración anunciada recientemente por la empresa - que tendrá un coste aproximado de 600 millones de dólares y provocará el despido de un cuarto de su plantilla - no fue bien recibida por Wall Street, los detalles de esta reestructuración tienen sentido. La decisión de abandonar sus productos de la Serie 5 antes de su lanzamiento - no habrían tenido mucho sentido teniendo en cuenta la caída de los precios fotovoltaicos - significa que la empresa puede poner toda la carne en el asador con sus productos más rentables de la Serie 6.

Los analistas estiman que los costes de fabricación de los productos de la Serie 6 podrían ser aproximadamente un 40% más bajos, lo que se traduce en unos mejores márgenes de beneficios para First Solar. Los productos de la Serie 6 no se lanzarán al mercado hasta 2018, lo que significa que los inversores tendrán que ser un poco pacientes para cosechar los frutos de la tecnología más eficiente de First Solar. Sin embargo, los inversores que compren las acciones de la empresa antes de que estas se disparen serán los más beneficiados.

La siguiente gran empresa de petróleo

Matt DiLallo (Concho Resources): Concho Resources (NYSE: Concho Resources [CXO]) podría ser el secreto mejor guardado del mercado petrolero. El productor de petróleo y gas controla una gran cantidad de tierras en Texas y la Cuenca Permiana de Nuevo México, una de las explotaciones petroleras más importantes del mundo. De hecho, Concho estima que estos terrenos tienen un potencial de 5.000 millones de barriles de equivalente de petróleo. Estos recursos podrían impulsar décadas de crecimiento para los inversores.

De hecho, durante los próximos tres años, Concho Resources espera generar un crecimiento compuesto de la producción anual del 20% mientras mantiene el flujo de caja con los precios actuales del petróleo. Mientras que los precios del petróleo son volátiles, la empresa confía en su capacidad para alcanzar esa meta de crecimiento tras bloquear una porción significativa del flujo de caja durante los próximos dos años con coberturas de precios de materias primas, lo que le protegerá contra otra caída del precio del petróleo. Mientras tanto, si los precios suben bruscamente, la compañía cuenta con una buena situación económica y con los recursos necesarios para aumentar la producción y aprovechar esa subida.

Concho Resources está a punto de embarcarse en una lucrativa expansión a largo plazo mientras explota la gran cantidad de recursos que ha acumulado durante los últimos años. Es un viaje que los inversores no querrán perderse.

Dolor a corto plazo, ganancias a largo plazo

Brian Feroldi (Under Armour): No es frecuente que inversores puedan comprar un negocio con un enorme potencial de crecimiento a largo plazo a un precio tan bajo, pero creo que ahora mismo tienen esta oportunidad con Under Armour (NYSE: Under Armour [UA]) .

Las acciones de esta empresa de prendas de vestir y calzado de rápido crecimiento llevan unos cuantos meses bajo presión después de que la administración recortara el pronóstico de ganancias a largo plazo. Anteriormente habían informado a los inversores de que la compañía produciría 800 millones de dólares en ingresos operativos para 2018, pero acabaron recortando este pronóstico alegando que habían decidido invertir más en el negocio. La compañía cree que sus inversiones generarán un crecimiento sustancial a largo plazo, pero han advertido que sus márgenes a corto plazo no serán tan buenos.

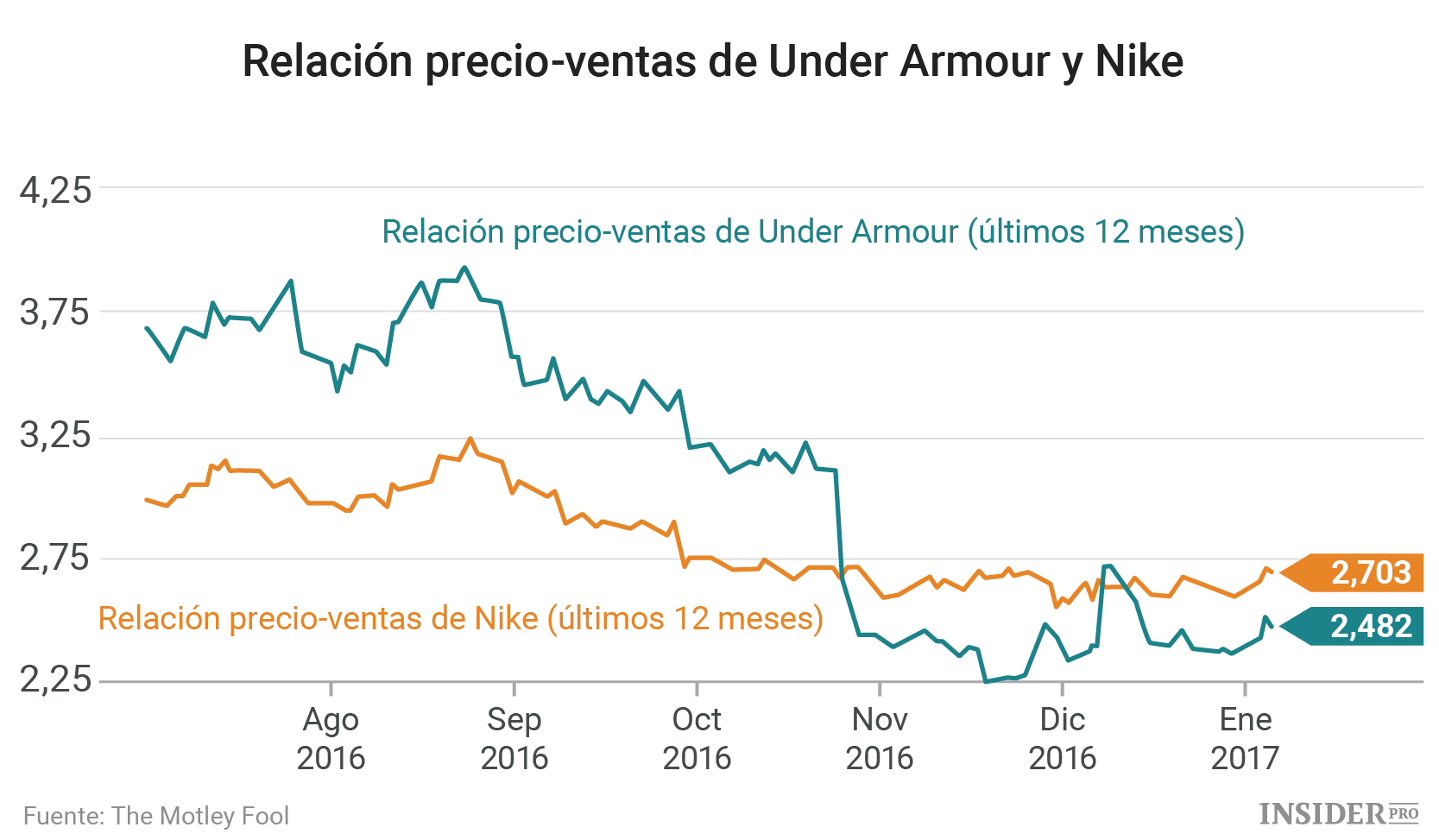

Los operadores no se tomaron las noticias demasiado bien. Las acciones de la compañía han caído casi un tercio durante los últimos seis meses. Esto ha provocado que la relación precio/ventas de sus acciones de clase A haya caído por debajo de la de su principal rival, Nike (NYSE: Nike [NKE]).

Resulta imposible pensar que la presión de venta es exagerada. Después de todo, Under Armour ha acumulado 26 trimestres consecutivos con un crecimiento de más del 20% de los ingresos, lo cual es un logro especialmente impresionante si recordamos que sus últimos resultados se vieron afectados por la quiebra de The Sports Authority. Si miramos hacia el futuro, las inversiones de la compañía en calzado, aptitud digital y sus negocios internacionales deberían ayudar a mantener la tendencia alcista.

Si usted es un inversor a largo plazo y cree en el equipo de administración de esta empresa, entonces ahora es el momento perfecto para comprar sus acciones.

Esta acción se beneficiará del comienzo de la era digital

Neha Chamaria (Mastercard): Los inversores a largo plazo tienden a querer negocios duraderos con un amplio foso económico, un historial sólido y un potencial de crecimiento significativo. El gigante de las tarjetas de crédito Mastercard (NYSE: Mastercard [MA]) cumple todos los requisitos. En primer lugar eche un vistazo al crecimiento de los ingresos de Mastercard, los ingresos netos y el flujo de caja libre en la última década. Esta es una comparación con su competidor directo Visa (NYSE: Visa [V]).

El constante crecimiento de FCF destaca especialmente, ya que FCF es el que más importa en lo que se refiere a los rendimientos de los accionistas. Mastercard no decepciona: ha generado rendimientos muy por encima del 40% sobre el capital invertido, así como el capital social desde 2012, y ha aumentado su dividendo cada año desde entonces. No olvidemos la autorización de recompra de acciones de 4 mil millones de dólares que la empresa anunció el mes pasado.

Como una de las principales empresas de procesamiento de pagos del mundo, Mastercard está contemplando una gran oportunidad: el cambio en curso del efectivo al plástico. Según el brazo financiero de Mastercard, un asombroso 85% de todas las transacciones en todo el mundo todavía se hacen en efectivo, y ahí radica el potencial de crecimiento de Mastercard. El reciente programa de desmonetización de la India, seguido de una agresiva campaña “digital”, es un buen ejemplo, que la compañía está explotando correctamente.

A pesar de un impresionante crecimiento en 2016, Mastercard es más barata que Visa con 29 veces más beneficios en los últimos 12 meses. Eso sigue siendo una ganga para los inversores a largo plazo, dados los catalizadores de crecimiento de Mastercard.

Nueva generación de General Electric

Jamal Carnette, CFA (General Electric): General Electric (Milan Stock Exchange: Gefran [GE]) siempre ha estado plagado de percepciones erróneas por parte de los inversores. Bajo el anterior director ejecutivo Jack Welch, las acciones subieron un 4.000%. Sin embargo, la ocupación de Welch se olvidó de su misión principal cuando el gigante industrial se aventuró en el sector de los bienes raíces, medios de comunicación y servicios financieros. Después de que llegara a la Gran Recesión a finales de 2007, muchos inversores a largo plazo se sorprendieron al descubrir que General Electric se clasificó como una institución financiera “demasiado grande para fracasar”.

El actual director ejecutivo Jeff Immelt ha decidido regresar a las raíces de fabricación de General Electric. A corto plazo, la compañía podría beneficiarse de los planes de gastos de infraestructura de Donald Trump. Pero incluso si las propuestas de Trump nunca llegan a buen término – y existe una considerable oposición a sus planes incluso entre su propio partido – General Electric reveló su futuro este mes en el Consumer Electronics Show de Las Vegas.

Durante los últimos años, General Electric ha estado mostrando sus contribuciones al Internet de las Cosas con electrodomésticos conectados como frigoríficos y estufas en la feria tecnológica. Una oportunidad mayor para GE está en el Internet de las Cosas Industria– trayendo conectividad y análisis de datos a aplicaciones industriales como redes eléctricas y suministro de agua. Un informe de 2011 de la empresa dice que el Internet de las Cosas industrial podría beneficiar al 46% de la economía mundial, cifra que supera los 32 billones de dólares.

General Electric jugará un papel importante en esta nueva industria como un fabricante tradicional y como la compañía detrás del principal sistema operativo de Internet industrial, Predix. La increíble oportunidad en el campo de la tecnología digital es la razón por la que los inversores a largo plazo decidirían sumar las acciones de General Electric a sus carteras.

Oportunidad de compra

Steve Symington (Boston Beer Company): La acción de Boston Beer (NYSE: SAM) tuvo un 2016 difícil, cayendo casi un 16%, ya que perdió cuota de mercado en cada uno de los últimos cuatro trimestres. La competencia está disminuyendo a medida que los cerveceros más grandes avanzan hacia la categoría de artesanías y, a medida que los cerveceros más pequeños continúan expandiendo la distribución regional. Asimismo, la industria artesanal en general ha sufrido un desaceleración del crecimiento en los últimos trimestres.

Sin embargo, los accionistas de la principal cervecera artesanal estadounidense también han experimentado un modesto repunte desde finales de octubre, cuando el informe del tercer trimestre de 2016 de la compañía reveló signos de progreso. El fundador y presidente de Boston Beer, Jim Koch, señaló que la compañía está finalmente al “final de una larga fase de un espacio cada vez mayor en los estantes”, lo que significa que los minoristas están optando por “eliminar algunas marcas y categorías de cerveza” para disminuir la confusión en los consumidores. Como resultado, nombres más establecidos como Boston Beer deberían estar listos para obtener beneficios.

Mientras tanto, y dada su larga pista de crecimiento con menos del 2% del mercado de cerveza de Estados Unidos, Boston Beer sigue teniendo una visión admirable a largo plazo.

“Estamos dispuestos a renunciar a las ganancias a corto plazo, ya que invertimos para volver a un crecimiento rentable a largo plazo”, indica Martin Roper, “acorde con las oportunidades y la creciente competencia que vemos”.

Un gran negocio a un precio razonable

Jason Hall (Chart Industries, Inc.): Si está buscando una buena inversión a largo plazo, el consejo de Warren Buffett para encontrar una “gran empresa que cotiza a un precio razonable” es una estrategia mucho mejor que un “negocio justo a un gran precio”. Y mientras que Chart Industries (NASDAQ: GTLS) no está tan barato como hace aproximadamente un año, su coste sigue siendo relativamente atractivo, a juzgar por las estimaciones anteriores.

Además, es un gran negocio, con más de un siglo de éxito en la industria de equipos de procesamiento de gas (aunque no fue hasta hace poco cuando se convirtió en una empresa independiente, cotizada en bolsa).

Y mientras que la exposición de la compañía a la industria del petróleo y el gas ha hecho que tenga ciertos problemas en los últimos dos años – e incluso llevó a pérdidas sobre una base GAAP en los últimos trimestres – sus flujos de efectivo se han mantenido constantemente positivos, mientras la administración trabajaba para reducir la sobrecarga y mejorar la posición de la empresa para salir de la recesión en la industria del petróleo y el gas.

Pero aunque la crisis cíclica de la energía ha sido dolorosa, Chart está en posición de salir de ella aún más fuerte. La compañía lanzó una operación de servicio y soporte durante el año pasado que ya ha comenzado a generar un flujo de efectivo constante y recurrente. Esto debería reducir los impactos cíclicos en el futuro, al tiempo que proporciona una nueva fuente de beneficios a largo plazo. Y mientras la compañía cerraba algunas instalaciones y despedía empleados, la administración priorizó retener a los ingenieros más experimentados y personal de apoyo, asegurándose de que Chart estuviera bien posicionada para manejar la afluencia esperada de nuevos pedidos cuando el ciclo energético volviera a crecer.

Conclusión: No permita que la exuberancia irracional de hace unos años afecte la calidad de los negocios de Chart. Ahora es un buen momento para comprar acciones de esta empresa a largo plazo.