El precio de las acciones de GE está muy por detrás de sus competidores y el S&P 500. Sin embargo, les mostramos algunas razones para no entrar en pánico.

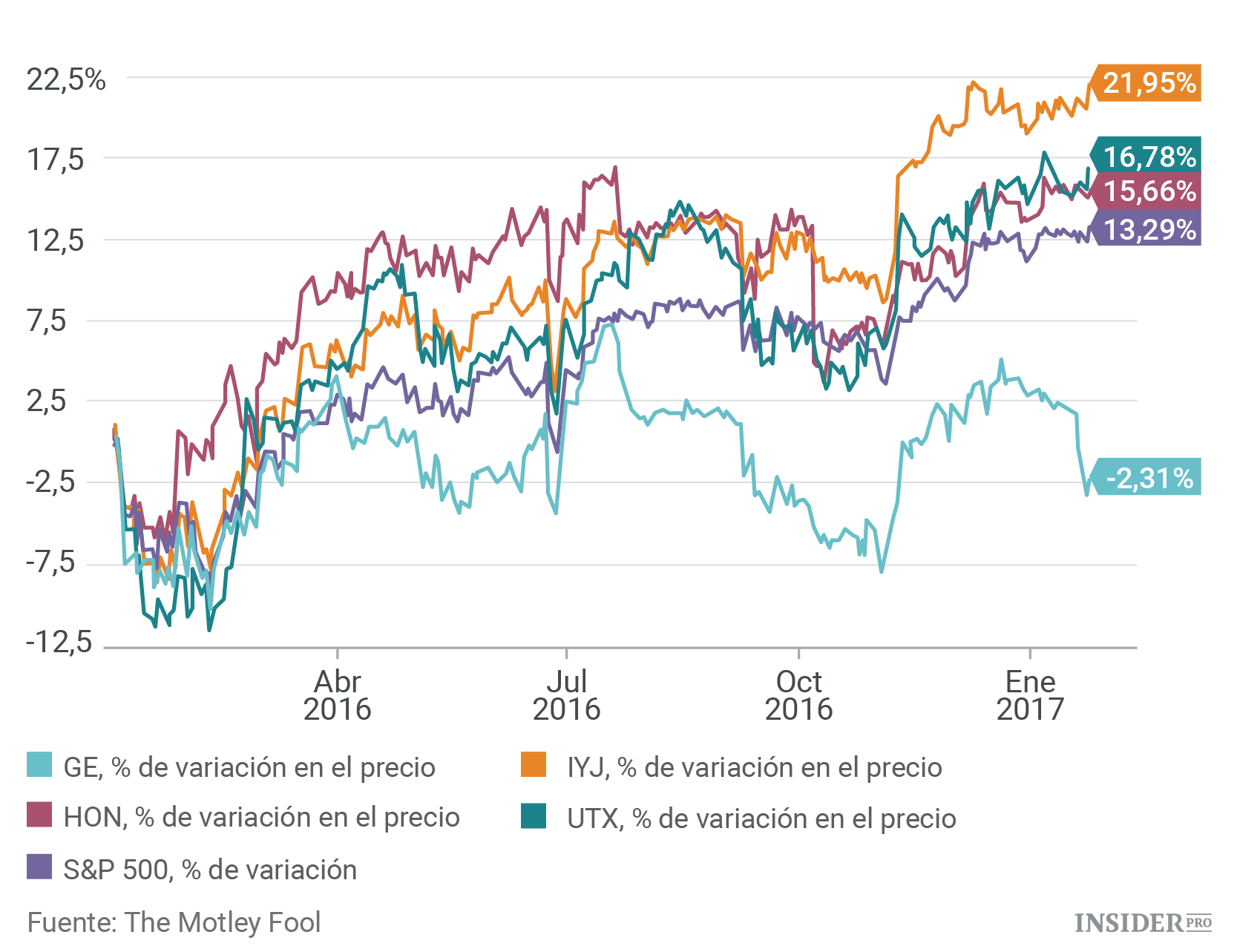

Otro trimestre y otra decepción de ingresos de General Electric (Milan Stock Exchange: Gefran [GE]). En otras palabras, la empresa está comenzando 2017 de la misma manera en que terminó 2016: ejecución sólida, pero sin alcanzar las expectativas de ingresos mientras busca maneras de cumplir las previsiones de ganancias mediante terceros. Como se puede ver en el gráfico de abajo, no basta con una fórmula para convencer a los inversores, y el precio de las acciones ha quedado muy por detrás del S&P 500 (INDEX: US500) y otros en la industria. ¿Qué está pasando?, ¿es esta una razón para entrar en pánico?

Reducción en las calificaciones de General Electric

Es útil echarle un vistazo a este gráfico, que muestra cómo las proyecciones para el crecimiento de los ingresos cambiaron a lo largo del año. Como muestra el gráfico, las expectativas se redujeron gradualmente a medida que avanzaba el año. Al final, el crecimiento orgánico de los ingresos fue estable, o un 1% si se incluyen los activos de Alstom adquiridos en noviembre y diciembre de 2015 y 2016. Además, el cuarto trimestre fue particularmente decepcionante, con los ingresos industriales orgánicos básicos disminuyendo un 1%.

Para ser justos, la utilidad operacional de los beneficios por acción (BPA) de GE fue de 1,49 $, una cifra dentro del rango de 1,45-1,55 $ dado a principios de año, y también dentro del rango de 1,48-1,52 $, proporcionado en la junta de inversores del tercer trimestre.

Sin embargo, como se ha señalado anteriormente, parte de la razón de esto fueron las contribuciones de áreas no básicas. Por ejemplo, el flujo de caja de GE fue mejor de lo esperado debido a que los dividendos de GE Capital llegaron a 2.100 millones de dólares más de lo esperado – 20.100 millones de dólares, en comparación con la previsión original de 18.000 millones de dólares – mientras que las disposiciones contribuyeron con 4.000 millones de dólares, en comparación con un pronóstico de 2.000 - 3.000 millones de dólares. Como resultado, el BPA recibió un impulso cuando GE utilizó el efectivo para aumentar las recompras de acciones. Durante todo el año, las recompras se incrementaron a 22.000 millones de dólares desde un objetivo original de 18.000 millones de dólares a principios de año.

Evidentemente, GE no puede confiar en las ventas de activos y dividendos de GE Capital para impulsar los BPA indefinidamente. El reto está en el crecimiento del BPA industrial en línea con sus objetivos estratégicos globales. La pregunta ahora es cómo deberían entender los inversores el pronóstico del crecimiento orgánico de los ingresos del 3-5% para 2017. Además, ¿trabajó GE tan duro para cumplir las expectativas, solo para tropezar de camino hacia su objetivo de 2 $ en BPA operativos en 2018?

Todavía se encuentra en buen camino, pero solo lo justo

En líneas generales, GE sigue por buen camino, debido a tres razones.

En primer lugar, la disminución del crecimiento de los ingresos se ha debido en gran medida al petróleo y el gas, y GE no es la única empresa que ha sido demasiado optimista con respecto al pronóstico. Mientras tanto, el resto del negocio industrial está creciendo a buen ritmo. Por ejemplo, excluyendo el petróleo y el gas, e incluyendo los activos de Alstom, el crecimiento orgánico de los ingresos fue del 8% en el cuarto trimestre.

Además, un competidor de GE en petróleo y gas, Dover Corp (NYSE: Dover Corporation [DOV]), ha visto el comienzo de una recuperación en su negocio de petróleo y gas de ciclo. El director ejecutivo de GE Jeff Bornstein espera que la primera mitad de 2017 sea “desafiante”, pero ve “mejoras secuenciales en la segunda mitad del año”. De hecho, los pedidos de petróleo y gas orgánico crecieron un 2% durante el cuarto trimestre, con el director ejecutivo Jeff Immelt señalando que fue el “primer crecimiento en dos años”.

La integración de Alstom sigue funcionando sin problemas

En segundo lugar, el crecimiento orgánico de los ingresos, incluidos los activos de Alstom, fue del 4% en el cuarto trimestre, prácticamente en línea con el pronóstico anterior. Si bien es fácil concluir que solo se trata de buenas adquisiciones (sin Alstom, los ingresos orgánicos disminuyeron un 1% en el trimestre), la integración de Alstom es una parte clave de la estrategia de la empresa, y los inversores deberían juzgarla como tal.

Además, según Immelt, “las sinergias de Alstom van por delante del plan” y GE ha logrado acelerar el crecimiento de los pedidos, con pedidos de equipos de Alstom creciendo “cuatro veces mayores” y pedidos de servicio aumentando un 61%.

Por lo tanto, el crecimiento orgánico de los ingresos fue del 4%, y GE apunta a un 3% -5% en 2017. En otras palabras, ya está en marcha.

La fuerza de las circunstancias

En tercer lugar, el negocio de la energía fue un poco más débil de lo esperado, pero la administración cree que las razones de esto son transitorias. Bornstein señaló que “la empresa envió 104 turbinas de gas este año; habíamos esperado enviar de 110 a 115. Esperábamos enviar seis unidades más, pero esas transacciones no se cerraron en el trimestre, aunque esperamos que se cierren en 2017”.

Immelt explicó más tarde que cuatro de estas turbinas iban a Bahrein e Irak – lugares un tanto difíciles para realizar envíos – por lo que algunos retrasos son comprensibles. Los otros dos fueron para África Occidental, donde, según Immelt, el cliente está considerando comprar en su lugar una turbina de clase H más grande de GE.

Perspectivas de futuro

En general, los inversores deberían darle a GE el beneficio de la duda. La empresa ofrece a los inversores algo diferente en 2017 en términos de oportunidades de crecimiento de los acuerdos de Alstom y Baker Hughes, mientras que las iniciativas del Internet Industrial de las Cosas prometen un crecimiento futuro importante.

Sin embargo, GE necesita comenzar a prometer menos para evitar decepciones con los pronósticos de ingresos, de lo contrario los inversores empezarán a ponerse nerviosos sobre su objetivo para 2018 de 2 $ en BPA operativos. Un par de trimestres sólidos sin revisiones de orientación negativas son necesarios para restaurar completamente la confianza en las capacidades de GE.