Las empresas estadounidenses siguen sorprendiendo los inversores con sus resultados trimestrales.

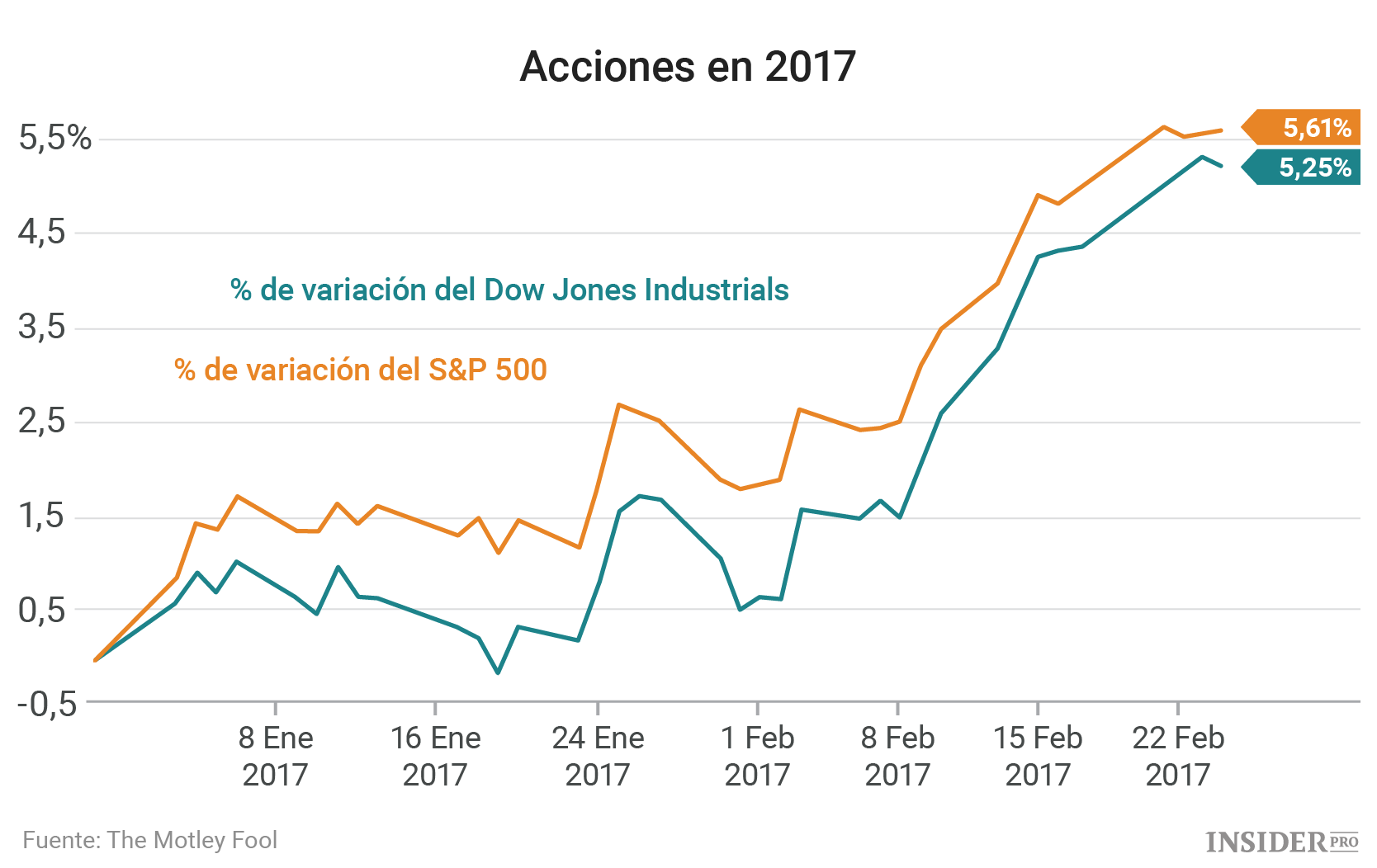

Las acciones mostraron una tendencia positiva la semana pasada, con el Dow Jones Industrial Average (NASDAQ: DJI.INDEX) y el S&P 500 (NASDAQ: SPX.INDEX) acercándose a ingresos de un 6% hasta ahora en 2017.

{kind=link}

Estos días de negociación incluyen informes de ganancias muy esperadas de algunos de los nombres más importantes de sus respectivas industrias, incluyendo Costco y Priceline, mientras que el sábado tuvo lugar la presentación de Berkshire Hathaway.

Carta de Warren Buffett a los accionistas

Berkshire Hathaway (NASDAQ: BRK.A.NYSE) de Warren Buffett ya publicó sus resultados de ganancias durante el fin de semana. Las ganancias netas del cuarto trimestre aumentaron casi un 15%, impulsadas en parte por las ganancias de fin de año del mercado bursátil.

Los inversores esperaban buenas noticias del conglomerado con activos de 400 mil millones de dólares, que remonta sus inicios a una fábrica textil desaparecida en Massachusetts. Después de todo, la cartera de inversiones de Buffett incluye fuertes apuestas en el floreciente sector financiero.

La colección de negocios propiedad de Berkshire Hathaway también muestran un buen potencial de ingresos, ya que las pérdidas en las acciones de ferrocarril, servicios públicos y la división de energía se ven compensadas por las ganancias en otras áreas de la cartera.

La carta anual de Buffett a los accionistas debe leerse con atención, ya que el inversor comparte sus opiniones sobre las ventajas competitivas de las distintas empresas, evaluaciones de las acciones, y la fortaleza de las ganancias subyacente.

El año pasado, por ejemplo, al explicar el enfoque flexible a la hora de invertir de Berkshire, Buffett citó una broma de Woody Allen que decía que una ventaja de ser bisexual es que duplica las posibilidades de encontrar pareja. Según explicó Buffett:

“Nuestro interés por los negocios operativos o las inversiones pasivas duplica nuestras posibilidades de encontrar una buena inversión”.

Flujo de clientes de Costco

{kind=link}

El año fiscal más reciente de Costco se vio afectado por un tráfico de clientes inusualmente débil y una disminución poco común en la tasa de renovación crítica de socios.

Pero hay razón para el creciente optimismo. El minorista anunció recientemente que el crecimiento de las ventas comparables subió a un ritmo del 6% en enero, un alza frente al aumento del 3% observado en diciembre.

Esto sugiere que Costco (NASDAQ: COST.NASDAQ) podría volver de nuevo a la marca de mercado, superando la máxima de tráfico de clientes del 4% que disfrutó durante seis años fiscales consecutivos, antes de la caída del 2016.

Al mismo tiempo, los inversores estarán atentos las tendencias de inscripción de socios, con la esperanza de recuperarse de la transición fallida a una nueva marca de tarjeta de crédito. También existe la posibilidad de que Costco anuncie planes para elevar sus cuotas de afiliación por primera vez en años, lo que aumentaría el crecimiento de los beneficios, dado que la mayoría de sus ganancias provienen de las tarifas de los suscriptores y no de las cotizaciones de sus productos.

La creciente popularidad de Priceline

Las acciones de Priceline (NASDAQ: PCLN.NASDAQ) se encuentran en máximos históricos tras una temporada de verano muy rentable para el especialista en reservas de viajes. La empresa manejó 150 millones de reservas nocturnas en el tercer trimestre, un 29% más que el año anterior. Ese éxito ayudó a generar un aumento del 23% en los ingresos no GAAP, que la administración atribuyó “al mercado favorable en el que operamos, así como al valor de nuestra diversa plataforma mundial”.

El director ejecutivo Jeffrey Boyd y su equipo pronostican una ligera desaceleración para el cuarto trimestre, con un aumento de las reservas diarias del 20% al 25%.

Los inversores también esperan ver un crecimiento en los ingresos, pero también una ligera disminución en la rentabilidad, ya que la compañía continúa invirtiendo fuertemente en la comercialización de sus marcas y está mejorando su experiencia de compra en línea. Las ganancias deberían aumentar entre un 14 y un 20% hasta los 12 $ por acción.