Estados Unidos tiene la economía más grande del mundo y una moneda muy fuerte. Sin embargo, el gobierno está pidiendo prestado a una tasa más alta que la de la zona euro. ¿Cuáles son las razones?

Estados Unidos puede que sea la economía más grande del mundo, pero últimamente su gobierno paga más que muchos otros para pedir dinero prestado. Sus rendimientos de los bonos a diez años son más altos que los del Reino Unido, Francia, Singapur e incluso Italia.

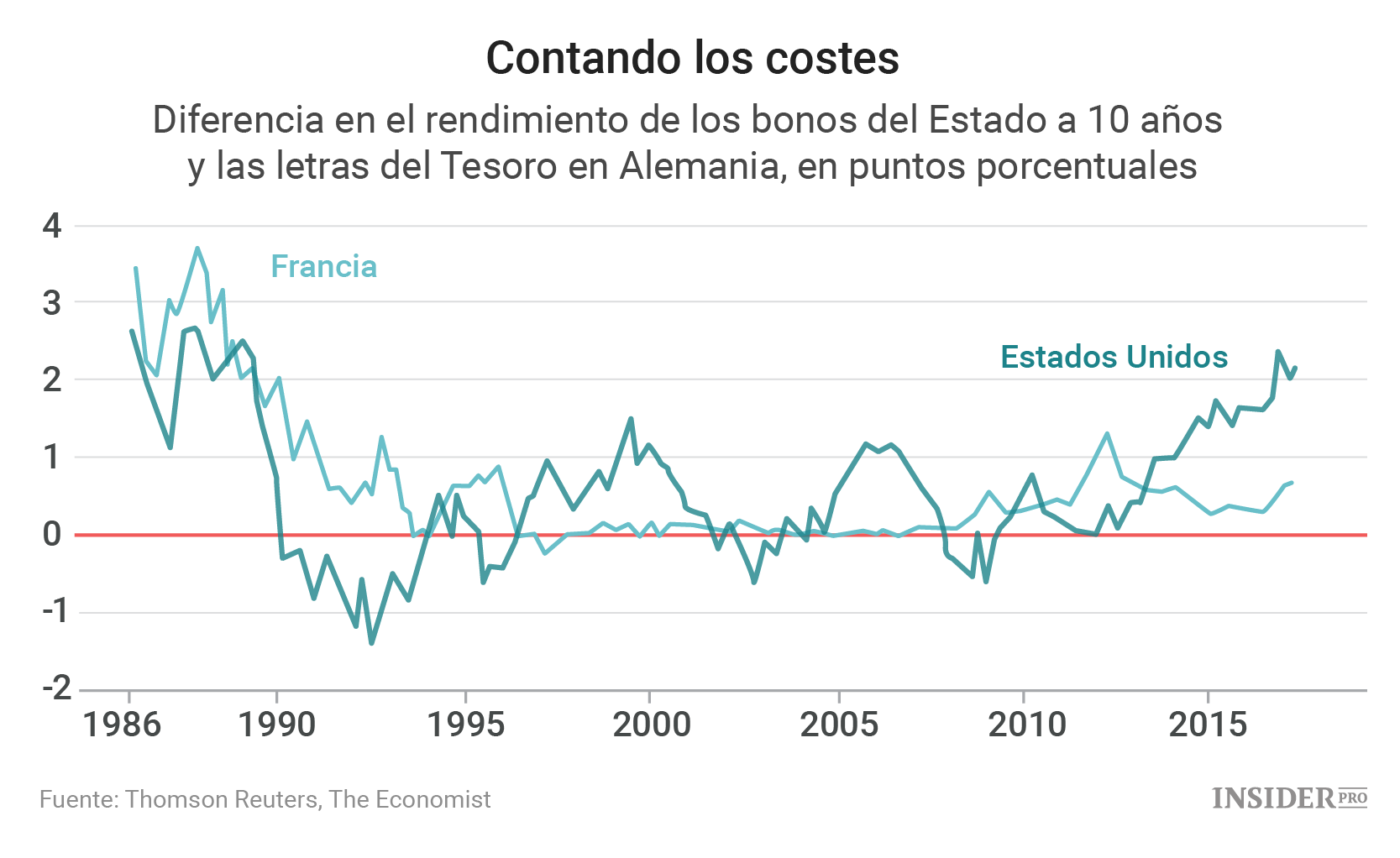

La brecha entre los rendimientos estadounidenses y alemanes a diez años ha sido superior a los dos puntos porcentuales. Durante gran parte de los últimos 25 años, la diferencia casi nunca excedió un solo punto porcentual. En algunas ocasiones, los rendimientos estadounidenses cayeron por debajo de los niveles alemanes.

Vuelva una generación atrás y es posible que hubiera esperado que el país con los rendimientos de bonos más altos fuera el que tenía la moneda más débil; los inversores exigirían un mayor rendimiento para compensar el riesgo de depreciación futura.

Pero ese no es el caso ahora. El dólar ha sido fuerte, en relación con el euro (EUR/USD), y muchas personas esperan que se fortalezca aún más. De hecho, el mayor rendimiento de la deuda del gobierno estadounidense es una de las razones por las que los inversores podrían querer comprar el dólar.

En cambio, la brecha puede reflejar diferencias en la política monetaria y fiscal. En Estados Unidos, la Reserva Federal dejó de comprar bonos del Tesoro hace un tiempo y ha subido las tasas de interés tres veces desde diciembre de 2015.

El Banco Central Europeo (BCE) sigue comprando bonos como parte de su programa de “ajuste cuantitativo” y paga una tasa negativa sobre los depósitos.

La administración Trump está comprometida con recortes de impuestos y gastos de infraestructura que aumentarían el déficit presupuestario y requerirían más emisión de bonos. La zona euro no tiene planes de este tipo para el estímulo fiscal.

La presente divergencia recuerda a la existente entre los rendimientos de los bonos estadounidenses y japoneses. Estos últimos han sido consistentemente bajos durante gran parte de los últimos 20 años, ya que la economía japonesa se sumió en un lento crecimiento y una deflación.

Tal vez los inversores esperan que la zona euro tenga una evolución similar, mientras que la economía estadounidense vuelve a un crecimiento más robusto.

Sin embargo, esa visión no aparece en las expectativas de inflación. Una medida que se utiliza a menudo, derivada del mercado de bonos, se conoce como la tasa de inflación promedia a cinco años/prevista de cinco años. En estos momentos este indicador muestra el pronóstico del mercado para la tasa de inflación promedia en 2022-27. En EE. UU. el pronóstico es de alrededor del 2,1%; en la zona euro es de alrededor del 1,7%. Hace seis meses las proyecciones fueron de 1,68% y 1,34%. Ambos han aumentado un poco, pero la brecha no se ha ampliado de forma significativa.

Parece que la razón no debería buscarse solo en la economía. La política, tal vez. Las elecciones presidenciales francesas se están aproximando y Marine Le Pen, candidata de extrema derecha, ha hablado sobre la redenominación de los bonos del gobierno francés en francos en lugar de euros. Eso conduciría a grandes pérdidas para los inversores internacionales.

Aunque pocas personas creen que Le Pen termine convirtiéndose en presidenta, los inversores han sufrido demasiado a menudo con la agitación política de la votación del año pasado. Por lo tanto, ha habido una tendencia a optar por los bonos más seguros en la zona euro – los emitidos por el gobierno alemán. El diferencial entre los rendimientos franceses y alemanes a diez años es más del doble que el 28 de octubre.

Otro factor podría ser las acciones de los inversores institucionales. En un discurso reciente, Hyun Song Shin, del Banco de Pagos Internacionales (BIS), una organización de bancos centrales, señaló que tanto las compañías de seguros de vida como los fondos de pensiones tienden a tener pasivos a largo plazo, que se mantienen durante décadas. Ellos intentan igualar esos pasivos mediante la compra de bonos del Estado.

Las normas contables y reglamentarias a menudo requieren que utilicen rendimientos de bonos a largo plazo para calcular sus pasivos.

Pero hay una discrepancia: los pasivos de estas compañías y fondos tienden a ser más antiguos que los bonos que poseen. De modo que, cuando los rendimientos de los bonos a largo plazo caen, su posición financiera se deteriora. Eso significa que necesitan comprar más bonos. Esto aumenta los precios – y baja los rendimientos – empeorando aún más el problema.

Según el BIS, las compañías de seguros de la zona euro representaron el 40% de las compras netas de los bonos estatales de la región en 2014. Los fondos de pensiones y las aseguradoras estadounidenses poseen cerca de 1,7 billones de dólares de letras del Tesoro (de más de los 14 billones de dólares en circulación), pero parecen desempeñar un papel menos importante en la fijación de rendimientos que las instituciones europeas.

Por supuesto, es posible que la tendencia cambie de nuevo. Kit Juckes de Société Générale, un banco francés, dice que los factores que han ampliado el diferencial entre los rendimientos estadounidenses y alemanes podrían comenzar a disiparse. Las preocupaciones políticas podrían disminuir si Le Pen no gana; el BCE podría reducir su relajación monetaria; los planes de estímulo de Trump podrían retrasarse o diluirse.

En cualquier caso, la historia nos enseña que la compra de bonos del Estado alemanes a diez años del 0,41% no va a terminar siendo un negocio ventajoso.