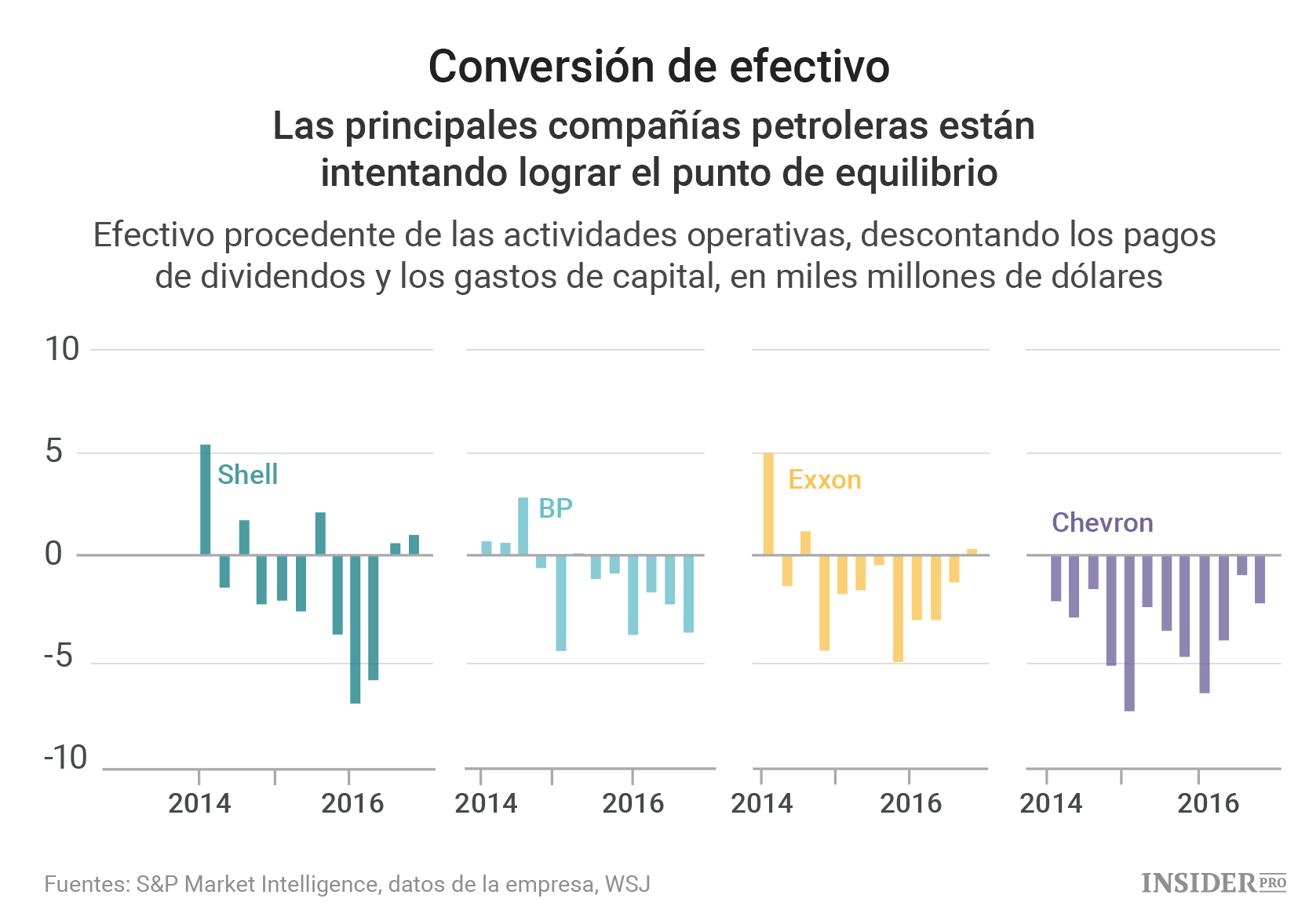

Las compañías petroleras más grandes del mundo están teniendo problemas para alcanzar un equilibrio. A pesar de miles de millones de dólares en recortes de gastos y una modesta recuperación del precio del petróleo, Exxon Mobil (NYSE: XOM), Royal Dutch Shell (LSE: RDSB), Chevron (NYSE: CVX) y BP (NYSE: BP) no ganaron suficiente dinero en 2016 para cubrir sus costes, según un análisis de Wall Street Journal.

Para calcular el flujo de caja libre de cada empresa – el exceso de efectivo que queda después de los gastos – los periodistas de WSJ dedujeron la suma de los dividendos y los gastos de capital de la empresa de su flujo de caja operativo.

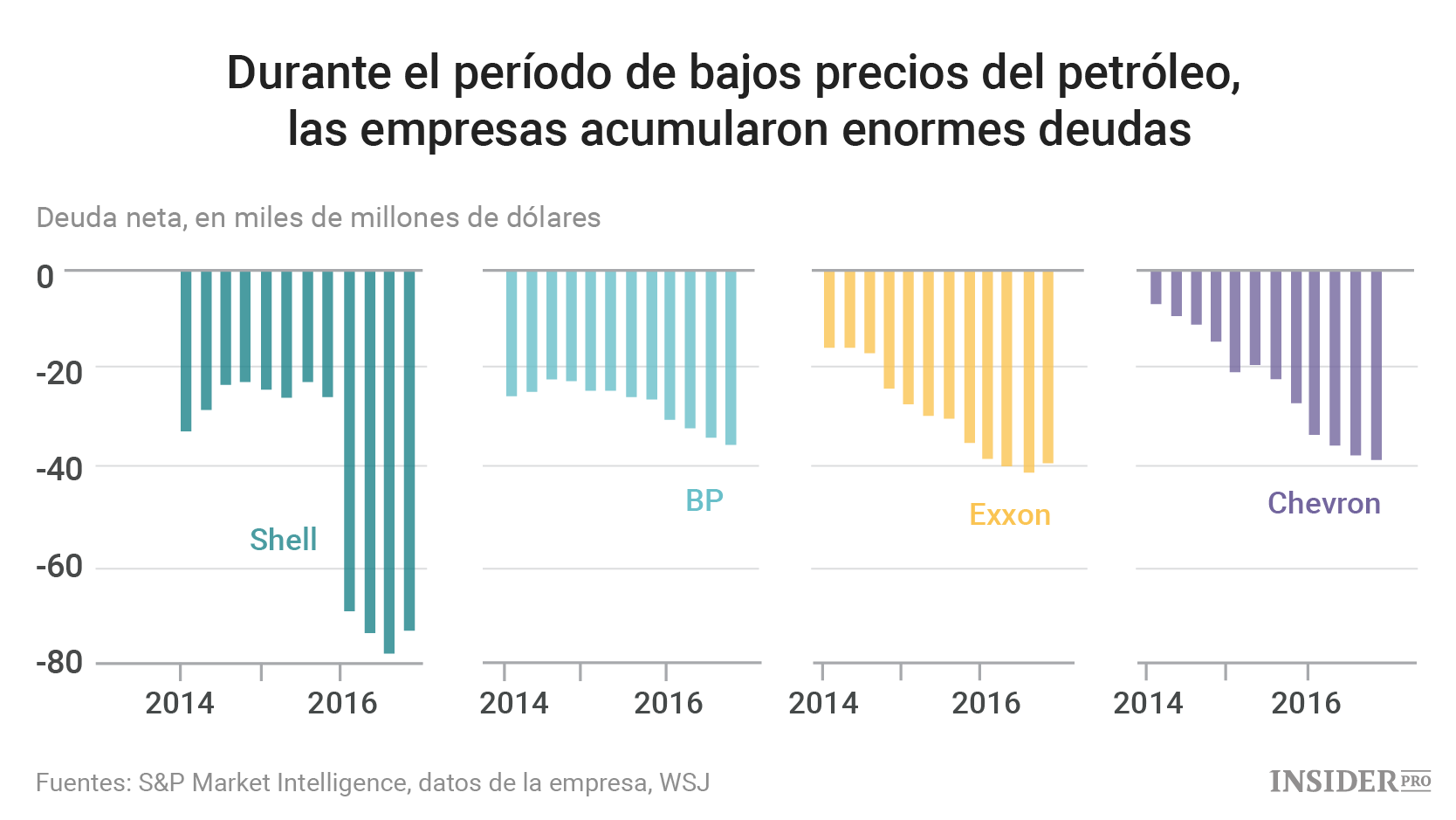

Las cuatro firmas no alcanzaron el dinero suficiente para un año, aunque Exxon dijo que consiguió un punto de equilibrio con sus propios indicadores, lo que excluye los dividendos. El análisis también mostró que las cuatro compañías terminaron el año pasado con más deuda de la que comenzaron.

Las empresas están mostrando señales de mejora. Por ejemplo, Shell y Exxon registraron trimestres más fuertes a finales del año pasado. Sin embargo, los analistas apuntan a los retos futuros, ya que los precios del petróleo rondan los 50 $ por barril.

BP dice que necesitará petróleo a 60 $ el barril para equilibrar la generación de efectivo frente a los gastos de capital y los dividendos, mientras que Chevron apunta a 50 $ por barril con la ayuda de las ventas de activos. El banco de inversión Jefferies estima que ni Shell ni Exxon requieren más de 50 $ por barril, aunque esas compañías no dieron a conocer los datos.

Para las empresas que antes eran vistas como máquinas de ingresos – cuyos ejecutivos fueron llevados ante el Congreso en 2005 para explicar sus enormes ganancias – sus problemas de efectivo demuestran lo poco preparadas que estaban para una crisis histórica y la lenta recuperación de los precios del petróleo. Han mantenido los mismos grandes dividendos que tenían cuando los precios del petróleo superaban los 100 $ por barril, acumulando deuda y vendiendo activos para priorizar a los accionistas por encima de todo.

El resultado es que el gasto en dividendos e inversiones de capital ha aumentado por encima del efectivo generado por sus negocios. El asunto ha preocupado a los inversores que esperan esos dividendos constantes porque los gigantes del petróleo no tienen la capacidad para crecer mucho. Exxon, Shell y sus competidores se encuentran bajo presión para demostrar que pueden obtener dinero en efectivo para seguir pagando dividendos.

Iain Reid, analista senior de Macquarie Capital, dice:

“Desde que el precio del petróleo se desplomó, la cuestión principal ha sido quién es más rápido en el camino para encontrar el equilibrio. A corto plazo, todo se reduce al flujo de caja porque la gente sigue preocupada por el dividendo”.

Exxon, Shell y otras empresas pasaron gran parte de los últimos tres años intentando tranquilizar a los inversores para que sus dividendos fueran seguros en medio de la caída de los precios del petróleo. Estas empresas ya estaban teniendo problemas para vivir dentro de sus posibilidades con los precios elevados del petróleo.

En respuesta a la caída de los precios, las compañías despidieron a miles de trabajadores, recortaron miles de millones en gastos, y se metieron en deuda para proteger los pagos. A pesar de los decepcionantes beneficios del año pasado, dicen que la medicina está funcionando.

Tanto Exxon como Shell lograron un equilibrio en el último trimestre del año pasado. En el cuarto trimestre, Exxon generó 400 millones de dólares más de lo que gastó y Shell obtuvo 1,2 mil millones de dólares, según estima WSJ. Sin embargo, durante todo el año, Exxon gastó casi 7 mil millones de dólares más en el desarrollo de nuevos proyectos y dividendos en 2016 que en efectivo. Los gastos de Shell el año pasado fueron alrededor de 11 mil millones de dólares por encima de su generación de efectivo.

Esto es lo que dijo el director ejecutivo de Shell, Ben van Beurden, en la conferencia CERAWeek en Houston que tuvo lugar en marzo:

“Nos encontramos en medio de una transformación de la empresa. Vamos a ser capaces de producir un flujo de caja libre que será más del doble de alto de lo que era en la época de los 90 $ por barril, pero esta vez en un mundo de 60 $”.

Como evidencia de que los inversores siguen fijos en la posición de flujo de efectivo de las empresas, el precio de la acción de BP cayó alrededor del 4% cuando la compañía elevó su nivel de equilibrio a 60 $ por barril en febrero.

El crudo Brent de referencia internacional no ha alcanzado ese nivel desde mediados de 2015.

“El objetivo final de la compañía es generar un exceso de flujo de caja libre”, dijo el presidente ejecutivo de BP, Bob Dudley, en una entrevista realizada en marzo en Houston. La empresa tiene siete nuevos proyectos que se iniciarán este año y nueve más en curso que añadirán 800.000 barriles por día de nueva producción para el final de la década, aumentando los rendimientos.

BP espera bajar su precio de equilibrio en torno a los 55 $ por barril para finales de año de alrededor desde los 60 $ de ahora.

En enero, el director ejecutivo de Chevron, John Watson, dijo: “Hace cuatro años, no habría pensado que esto ocurriría a precios moderados”.

Pero la capacidad de todas las empresas mantener el equilibrio depende de factores ajenos a su control, especialmente los precios del petróleo.

En febrero, los bancos de inversión pronosticaron que este año los precios del petróleo tendrían un promedio de 57 $ por barril, según una encuesta realizada por el Wall Street Journal. Los analistas dijeron que los precios podrían quedar por debajo de esa marca dependiendo de la rapidez con que los productores de esquisto de Estados Unidos vuelvan a subir y si la Organización de Países Exportadores de Petróleo puede mantener su acuerdo con otros grandes productores de petróleo para reducir la producción.

El nivel de equilibrio de 50 $ por barril de Chevron se basa en parte en el apoyo de la venta de activos. Shell también espera de desinvertir 30 mil millones de dólares en activos para el próximo año, con el objetivo de reducir sus elevados niveles de deuda. A finales del año pasado, la deuda neta combinada de las cuatro empresas ascendía a 186,3 mil millones de dólares.

“Este es el año en que se pondrá a prueba su credibilidad”, indica Jason Gammel, analista de Jefferies, refiriéndose a las grandes compañías petroleras. “Algunas son más capaces que otras”.

Incluso Exxon, la compañía petrolera pública más grande del mundo, está mostrando señales de debilidad poco comunes. La empresa depreció el valor de más de 2.000 millones de dólares en activos estadounidenses a principios de este año y redujo sus estimaciones de reservas debido a las normas de la Comisión de Valores y Bolsas. Terminó 2016 con una deuda neta de 39,1 mil millones de dólares – el nivel de deuda más alto en la historia de la compañía. Sin embargo, Exxon dijo que su balance sigue siendo más fuerte que los de sus competidores.