El gigante tecnológico Baidu (NASDAQ: BIDU.NASDAQ) posee la mayor plataforma de motores de búsqueda y mapeo de China, el popular sitio de videos iQIYI, y todos estos servicios están vinculados con un amplio ecosistema de servicios de Internet y en la nube.

Sin embargo, los inversores interesados en Baidu deberían examinar con más detenimiento sus flujos de ingresos para comprender los retos a los que debe hacer la empresa. A continuación vamos a analizar cómo Baidu gana la mayor parte de su dinero, los problemas a los que debe hacer frente, y si comprar la acción con el precio actual es una buena inversión.

¿Cómo gana dinero Baidu?

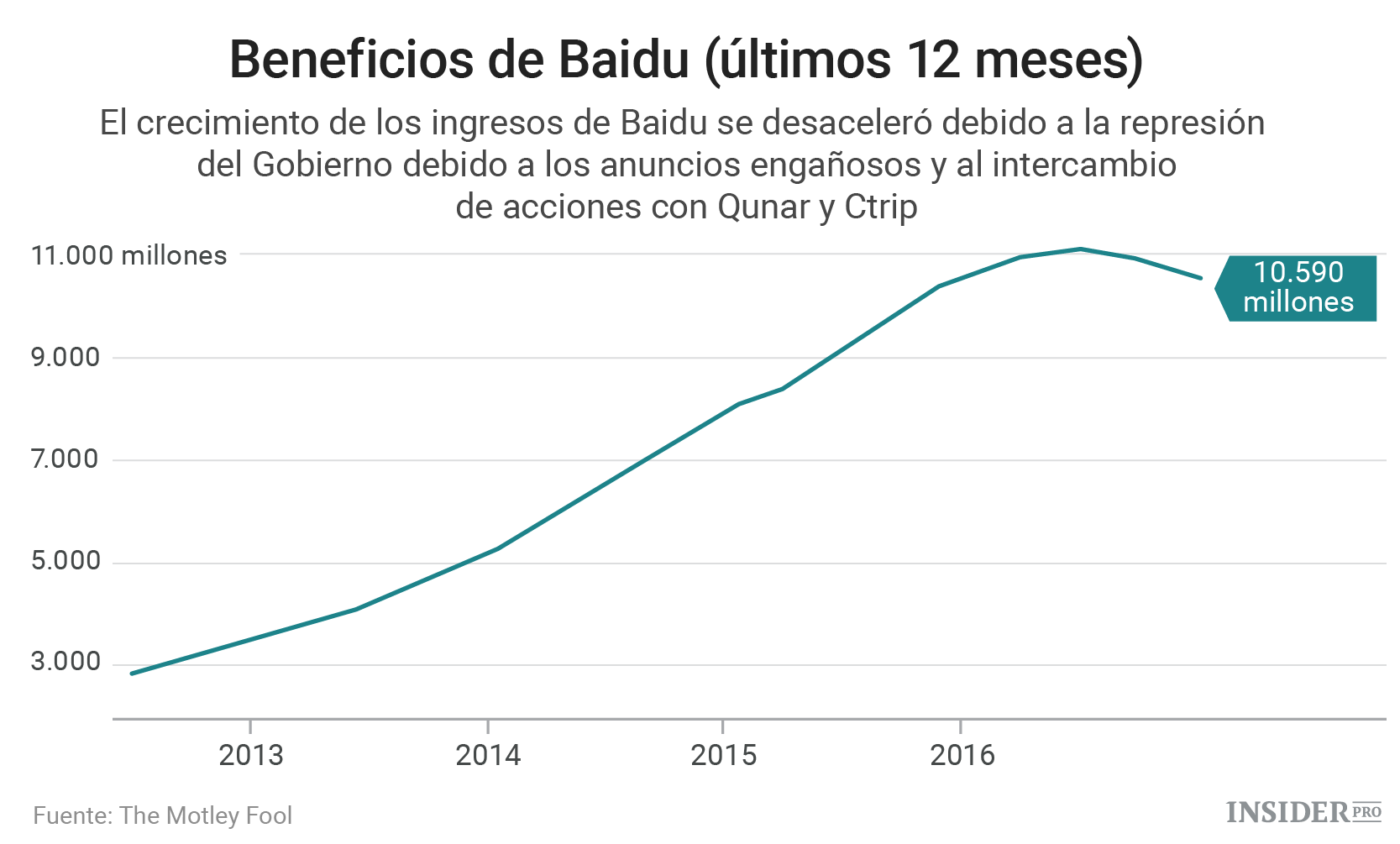

Baidu generó el 91% de sus ingresos durante el año fiscal 2016 a través de la publicidad online. Sin embargo, estos ingresos tan solo aumentaron un 0,8%, hasta los 9.300 millones de dólares durante el año, debido a dos factores principales.

En primer lugar, los reguladores chinos obligaron a Baidu a eliminar los anuncios (especialmente de productos y servicios de salud) considerados engañosos. Esta medida surgió a raíz de la muerte de un estudiante universitario que seguía un cuestionable tratamiento contra el cáncer anunciado en Baidu.

Hace varios años, el motor de búsqueda de la competencia, Qihoo 360, acusó a Baidu de generar el 30% de sus ingresos publicitarios a través de anuncios de atención médica falsos. La eliminación de este tipo de anuncios provocó que el número de clientes activos del servicio de publicidad online de Baidu cayera un 18,6% anual hasta los 452.000 durante el cuarto trimestre, lo dio lugar a una disminución del 8,2% anual de los ingresos por marketing.

{kind=link}

En segundo lugar, Baidu cambió su participación del 45% en la agencia de viajes en línea Qunar por una participación del 25% en su mayor rival, Ctrip. Esto permitió fusionar a los dos competidores y acabar con la guerra de precios.

Sin embargo, la medida también redujo temporalmente los ingresos de marketing de Baidu. Excluyendo el impacto de este cambio, los ingresos de marketing de Baidu aumentaron un 5,4% en 2016, y sus ingresos totales aumentaron un 11,9% en comparación con el crecimiento del 6,3% del que informó la empresa.

Por lo tanto, el crecimiento de los ingresos de Baidu probablemente volverá a aumentar una vez consiga dejar atrás el cambio con Qunar y las intromisiones del gobierno. Por esta razón, los analistas esperan que los ingresos de Baidu aumenten un 21% durante este año. Por otra parte, los ingresos que Baidu genera por cliente a través de publicidad online subieron un 7,9% hasta los 65.300 yuanes (9.405 dólares) durante el año, lo que podría ayudar a compensar la desaceleración temporal del crecimiento de clientes.

¿Cuántos de esos ingresos realmente acaban en las cuentas de la empresa?

Otra preocupación constante sobre Baidu es que la empresa está invirtiendo demasiado en la expansión de su ecosistema O2O (online-to-offline), principalmente en la integración de servicios de roaming, servicios de entrega, compras en línea, pagos móviles, videojuegos, videos y otras características de aplicaciones, como WeChat de Tencent (HKEX: 0700.HKEX) y la aplicación de búsqueda móvil de Baidu.

El objetivo es mantener a los usuarios dentro de sus aplicaciones y evitar que abandonen sus ecosistemas. Para contrarrestar el crecimiento de WeChat, que contaba con 889 millones de usuarios activos mensuales durante el último trimestre, Baidu está invirtiendo una gran cantidad de dinero en sus servicios O2O. Esa es la razón por la que su beneficio operativo no GAAP cayó casi un 10% en 2016, y por la que los beneficios netos de la empresa cayeron un 17% durante ese mismo año.

Se espera que esta tendencia continúe, ya que el crecimiento de las ganancias debería mantenerse estable este año antes de dispararse un 38% cuando la empresa reduzca su gasto y las inversiones en sus servicios O2O empiecen a dar sus frutos.

{kind=link}

¿Es un buen momento para comprar acciones de Baidu?

Baidu no parece demasiado barato con un precio de 38 veces las ganancias, pero sigue siendo un precio inferior a la media del sector de los proveedores de información de Internet, que es de 50. Por otra parte, los inversores deben tener en cuenta que la desaceleración de las ganancias en principio es temporal, y es probable que vuelvan a aumentar cuando desaparezcan los problemas a corto plazo. Por lo tanto, la relación precio/beneficio de 23 parece razonable en relación con sus tasas de crecimiento esperadas.

Personalmente poseo acciones de Baidu, porque creo que los temores de que ha alcanzado su crecimiento máximo no están justificados. La tasa de penetración de Internet en China todavía se sitúa en el 52% en comparación con el 89% de EE. UU. Cientos de millones de usuarios de móviles todavía no se han actualizado a las redes 4G. Ese es un enorme mercado inexplorado para Baidu y Tencent.

Tencent lidera el mercado de las redes sociales y los juegos, pero Baidu domina la búsqueda y los mapas - dos mercados muy amplios. El mercado no trata demasiado bien a Baidu, que ha caído un 8% durante los últimos 12 meses, pero creo que los inversores que decidan invertir en esta empresa podrían disfrutar de unos buenos beneficios en el futuro.