El rápido crecimiento de las acciones de IBM, que ha pillado a los inversores por sorpresa, parece haber terminado.

IBM (NYSE: IBM) necesita demostrar que hay mucho más detrás de ese rally. Sin embargo, dada la situación actual de la empresa, podría no ser fácil.

La empresa ya ha dejado de ser un vendedor de ordenadores para convertirse en un proveedor de software y servicios. Entre otras cosas, ahora está centrada en el cloud computing y inteligencia artificial. Ambos campos forman parte de lo que IBM llama sus imperativos estratégicos: negocios de rápido crecimiento que representan el 41% de sus ventas totales y que podrían llegar al 50% durante la segunda mitad del año.

Ese crecimiento, que ha registrado una importante aceleración recientemente, explica por qué las acciones de la empresa han aumentado más de un 40% durante los últimos 14 meses, ayudando a revertir gran parte de las caídas sufridas durante varios años.

Sin embargo, los inversores interesados en estos nuevos negocios no han tenido en cuenta un aspecto importante del cambio de IBM.

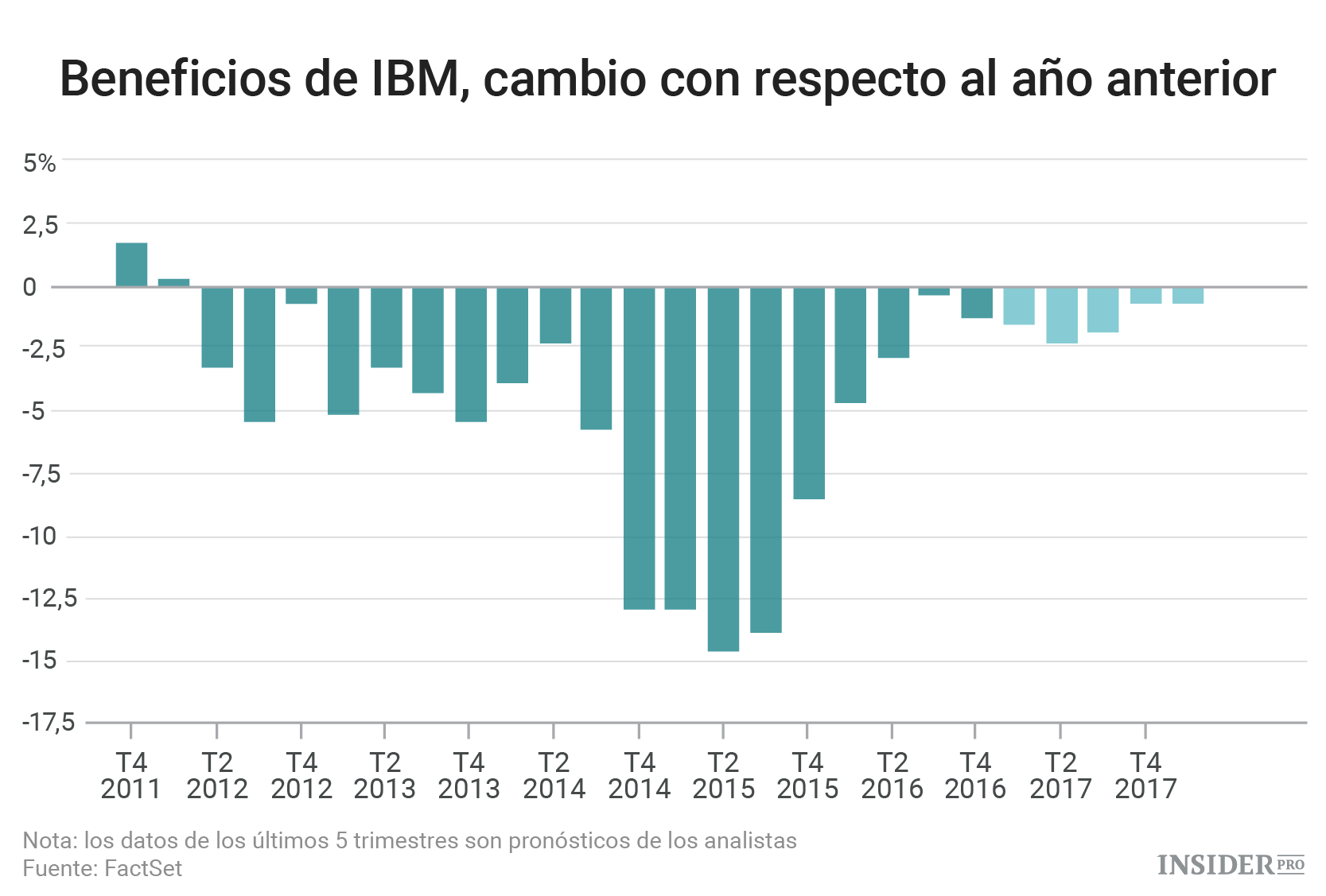

La compañía ha registrado 19 trimestres consecutivos de disminución de los ingresos debido a los problemas de sus negocios tradicionales. Esa racha podría alcanzar los 20 trimestres el martes cuando la empresa presente los resultados del primer trimestre.

De acuerdo con el Wall Street Journal, los analistas encuestados por FactSet pronostican una caída de las ventas del 2% hasta los 18.400 millones de dólares. No se espera que las ventas totales vuelvan a crecer durante otros dos años.

Tampoco parece que las ganancias vayan a cambiar su tendencia. Los analistas esperan que IBM gane 2,35 $ por acción, igualando el mismo período del año anterior. Durante los últimos meses han mantenido sus pronósticos de ganancias estables. Por lo general, suelen rebajarlos justo antes de una publicación de resultados. Eso significa que IBM se encuentra en la extraña situación de tener que superar unas expectativas más altas.

Además, mientras que solo el 22% de los analistas que cubren IBM recomiendan comprar las acciones de la empresa, esa proporción casi se ha duplicado desde hace unos años. Las recomendaciones de los analistas suelen ser buenos indicadores. A mediados de 2015, los analistas que recomendaban comprar las acciones de la empresa se encontraban en su número más bajo en 20 años. Las acciones acabaron desplomándose meses más tarde.

A esto hay que sumar que la empresa, que suele comprar sus propias acciones, ahora lo está haciendo cada vez menos. Según FactSet, IBM gastó 3.500 millones y 4.600 millones de dólares en recompras, respectivamente, durante los últimos dos años. En comparación, gastó una media de alrededor de 14.000 millones anuales durante los cinco años anteriores.

Con la subida de las acciones y unos beneficios planos, IBM está cotizando a 12,3 veces las ganancias proyectadas para los próximos 12 meses. Eso se encuentra cerca de su múltiplo más alto de los últimos cinco años y muy por encima de las 8,5 veces de principios del año pasado. Su valoración es también más cara que la de su rival HP (NYSE: HPQ) y comparable a la de Cisco Systems (NASDAQ: CSCO.NYSE).

Parece que la empresa todavía necesita más tiempo para consolidar su situación.