En mayo del año pasado, la empresa de pagos electrónicos Square vio caer el precio de sus acciones a menos de 10 dólares por acción tras publicar resultados bastante mediocres. Sin embargo, desde entonces Square ha mostrado algunos resultados bastante impresionantes y el precio de sus acciones ha aumentado más del doble. Esto es lo que necesita saber sobre el impresionante comienzo de Square en 2017, y qué podemos esperar de la empresa.

Los resultados del primer trimestre de Square superan las expectativas

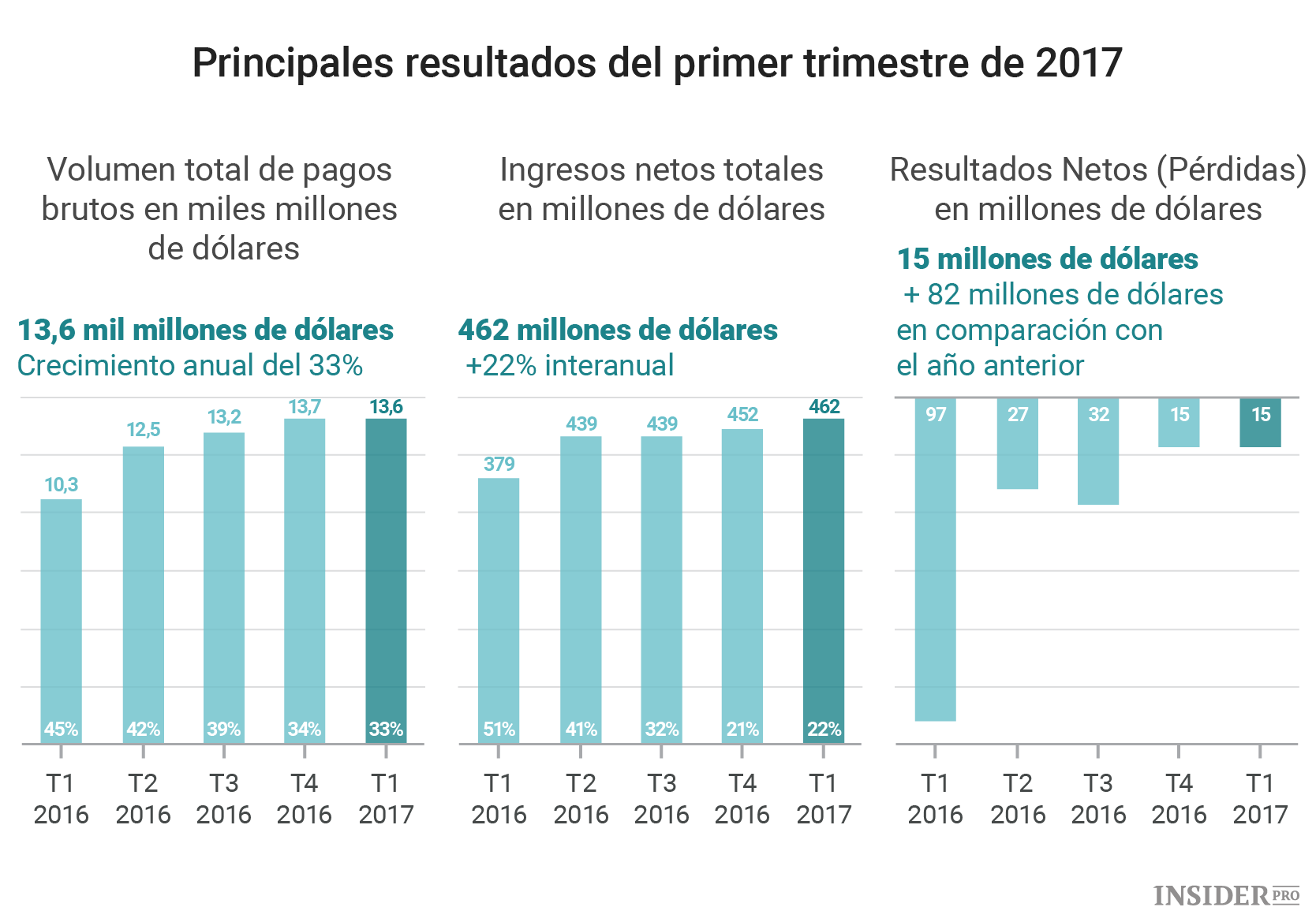

El primer trimestre de 2017, Square (NYSE: SQ) superó las expectativas por tercera vez consecutiva. La pérdida de la compañía de 0,04 dólares por acción fue más estrecha que los 0,08 dólares que los analistas habían estado proyectando, y los ingresos de 461,6 dólares millones llegaron en cerca de 11 millones de dólares más que las previsiones.

Los ingresos basados en transacciones, que representan alrededor del 87% del total de la compañía, llegaron a un nivel más alto de lo esperado, pero el menor flujo de ingresos por suscripción y servicios fue un punto particularmente brillante en el informe, superando las expectativas con un margen del 19%.

Como resultado del sólido trimestre, Square elevó su previsión anual de ganancias por acción a un rango de 0,16-0,20 dólares, un centavo por encima del rango anterior, y también aumentó su pronóstico de ingresos en 10 millones de dólares.

Impresionante crecimiento en los últimos años

Durante los últimos años, Square ha hecho un excelente trabajo en conseguir que las pequeñas y medianas empresas estadounidenses usen su producto.

El crecimiento interanual de Square es extremadamente impresionante, con un aumento del 33% en el volumen de pagos a 13.640 millones de dólares. Los ingresos aumentaron un 22% con respecto al año pasado, y aunque la compañía perdió 97 millones de dólares en el primer trimestre de 2016, ahora está cerca de ser rentable.

No solo aumentó el volumen de pagos de Square, sino también el margen de beneficio de la compañía. El margen de beneficio basado en transacciones como un porcentaje del volumen de pagos se elevó del 1,03% al 1,07% el año pasado. En términos generales, una combinación del crecimiento de los ingresos y el margen es una gran noticia para los inversores.

Además, los ingresos por suscripción y ventas en servicios de Square crecieron un increíble 106% interanual, y siguen teniendo mucho potencial para crecer.

Esta historia de crecimiento no habría hecho más que comenzar

A pesar del fuerte crecimiento observado hasta ahora, hay varias razones para creer que el crecimiento de Square aún está por llegar.

No fue hasta hace poco (marzo) que Square entró en el mercado del Reino Unido. A pesar de estar en un mercado donde el 70% de los compradores prefieren pagar con tarjeta, más de la mitad de las pequeñas empresas del país aún no aceptan pagos con tarjeta de crédito. Dado que las pequeñas y medianas empresas de Reino Unido generaron 1,8 billones de libras en ingresos en 2016 (alrededor de 2,3 billones de dólares), es justo decir que se trata de una oportunidad bastante buena.

En el mercado estadounidense, Square todavía tiene suficiente espacio para crecer. La compañía aún representa una fracción muy pequeña del mercado de pagos electrónicos, y está confiando en las soluciones específicas de la industria, como su servicio de entrega de comida Caviar dirigido a restaurantes independientes. El gasto de los consumidores en restaurantes independientes de Estados Unidos se calcula en 230.000 millones de dólares anuales, por lo que hay mucho potencial para hacer crecer tanto este como otros negocios orientados a la industria.

Tenga también en cuenta que Square solo se encuentra en cuatro países hasta el momento. Dos tercios de los negocios de todo el mundo aún no aceptan tarjetas de pago, por lo que hay una excelente oportunidad para la expansión internacional. La forma tradicional de aceptar tarjetas (hardware, software y servicios) es prohibitivamente cara y compleja para muchas de estas empresas, y Square quiere ofrecer un enfoque alternativo. Para el año 2025, se calcula que el volumen de pagos internacionales de tarjetas llegará a 45 billones de dólares al año. Esa es una gran oportunidad de mercado. Aunque Square pueda capturar solo un 1% de todo eso, será aproximadamente diez veces el volumen de pago que procesa ahora.

La conclusión es que Square está en camino de convertirse en un jugador importante en la industria mundial de procesamiento de pagos, y sigue valiendo la pena echar un vistazo, a pesar del crecimiento en los precios de las acciones.