Brett Owens, jefe de estrategias de inversión en Contrarian Outlook, explica por qué no deberíamos tener acciones de WalMart, Kellogg, General Mills, IBM o Ford en nuestras carteras.

Cuando las “blue chips” o acciones de primera clase – acciones de empresas grandes, estables y fiables – se vuelven demasiado populares, dejan de ser un refugio seguro y pueden ser peligrosas para su cartera.

¿Cuál es el problema de estas acciones? Llámelo la “maldición de Dow Jones”. La maldición dice que una acción que se une a este índice, por lo general su crecimiento se ralentizará drásticamente. Desde 1999, 15 de 16 acciones que se han unido al Dow tienen un promedio de 1% de ganancias en los seis meses siguientes, pero un promedio de un 11% de ganancias en los seis meses anteriores a la inclusión.

¿Por qué? Hay una serie de factores, pero uno de los que más prevalece es que en el momento que una acción se une al índice Dow, normalmente está cerca del final de su rampa de crecimiento y alcanzando la parte de crecimiento más lento “maduro” del ciclo económico.

El mismo razonamiento puede aplicarse a muchas acciones de primera clase. Una acción suele comenzar a considerarse como tal después de un largo período de crecimiento sostenido, aun si ese crecimiento comienza a disminuir – y después de eso, una empresa nunca pierde realmente esa designación, siempre y cuando el negocio no se desmorone.

Las cinco acciones siguientes son el peor tipo de acciones de primera clase. No se están desmoronando, pero sería mejor si así fuera – porque entonces la decisión de abandonarlas sería mucho más evidente. En su lugar, estas grandes capitalizaciones tientan a los inversores con su estabilidad y dividendos ligeramente por encima de la media, manteniendo a los inversores el tiempo suficiente para que desacelere el crecimiento del valor de la cartera.

No se equivoquen: mantener su dinero invertido en acciones es una manera segura de lograr sus objetivos de jubilación.

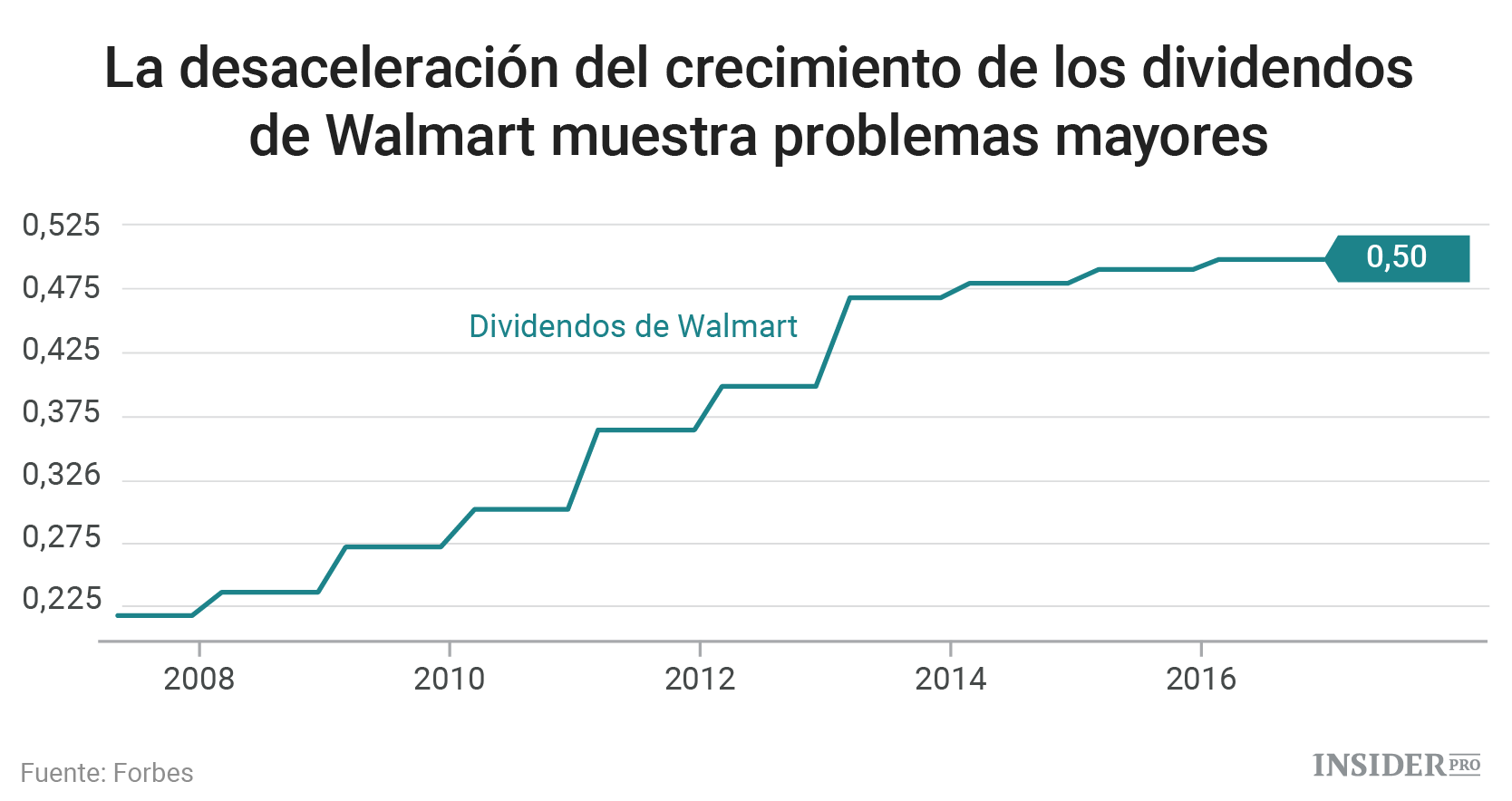

Walmart

- Rentabilidad del dividendo: 2,7%

Walmart (NYSE: WMT), en teoría, está en racha ahora mismo. Produjo ganancias del 34% en los últimos 18 meses, superando al mercado más de dos veces.

Pero si miramos más de cerca, veremos que la recuperación de Walmart solo ha servido para llevar las acciones de vuelta al rango en el que cotizaban desde mediados de 2012 hasta finales de 2014. En otras palabras, el minorista no ha aportado nada a los inversores de largo plazo durante los últimos cinco años.

Y el argumento de crecimiento de los dividendos WMT se está agotando, como se puede ver en el insignificante alza del 2% en febrero. ¿La razón principal? Amazon.com (NASDAQ: AMZN) sigue quitándole negocio:

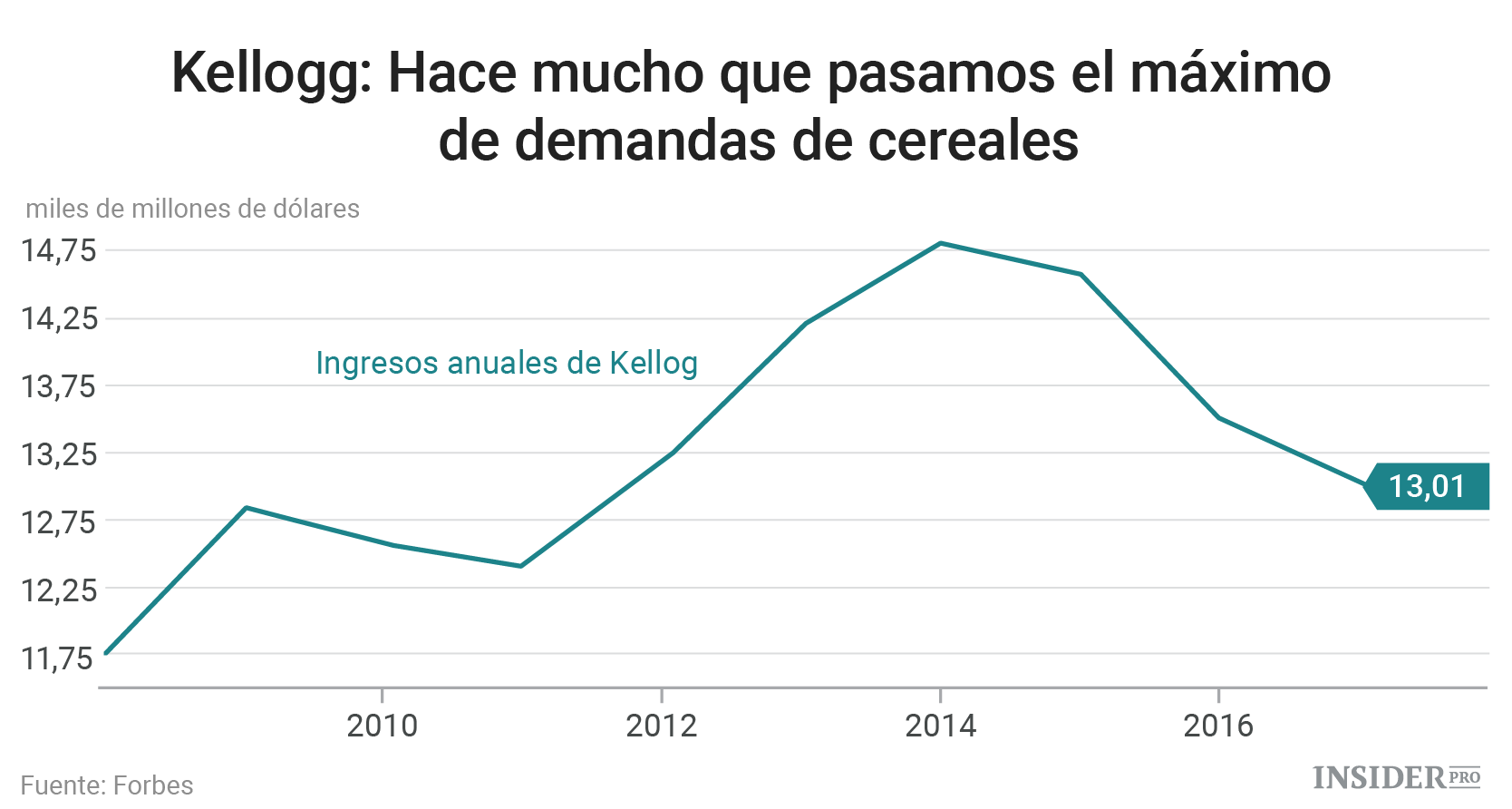

Kellogg

- Rentabilidad del dividendo: 2,9%

Kellogg (NYSE: K) siempre va a ser una acción popular entre los inversores a largo plazo, debido a la naturaleza aparentemente inquebrantable de su negocio. Es un elemento básico de los consumidores, que vende los tipos de alimentos para el desayuno que millones de familias han estado comiendo desde hace muchos años. Sin embargo, las ventas de cereales han estado en declive desde hace años en medio de varios problemas, uno ellos siendo el hecho de que muchas personas simplemente renuncian al desayuno tradicional debido a sus agendas más ocupadas, y otros están optando por opciones más saludables.

Kellogg ha intentado cambiar su estrategia de varias maneras, tales como profundizar en productos como batidos de proteínas y ampliar la gama de barritas de muesli, pero lo que cuentan son los resultados. Aunque la compañía logró alcanzar un crecimiento de ingresos moderados, estos han disminuido de manera constante en los últimos años, solo desde finales de 2013, se ha reducido un 12%.

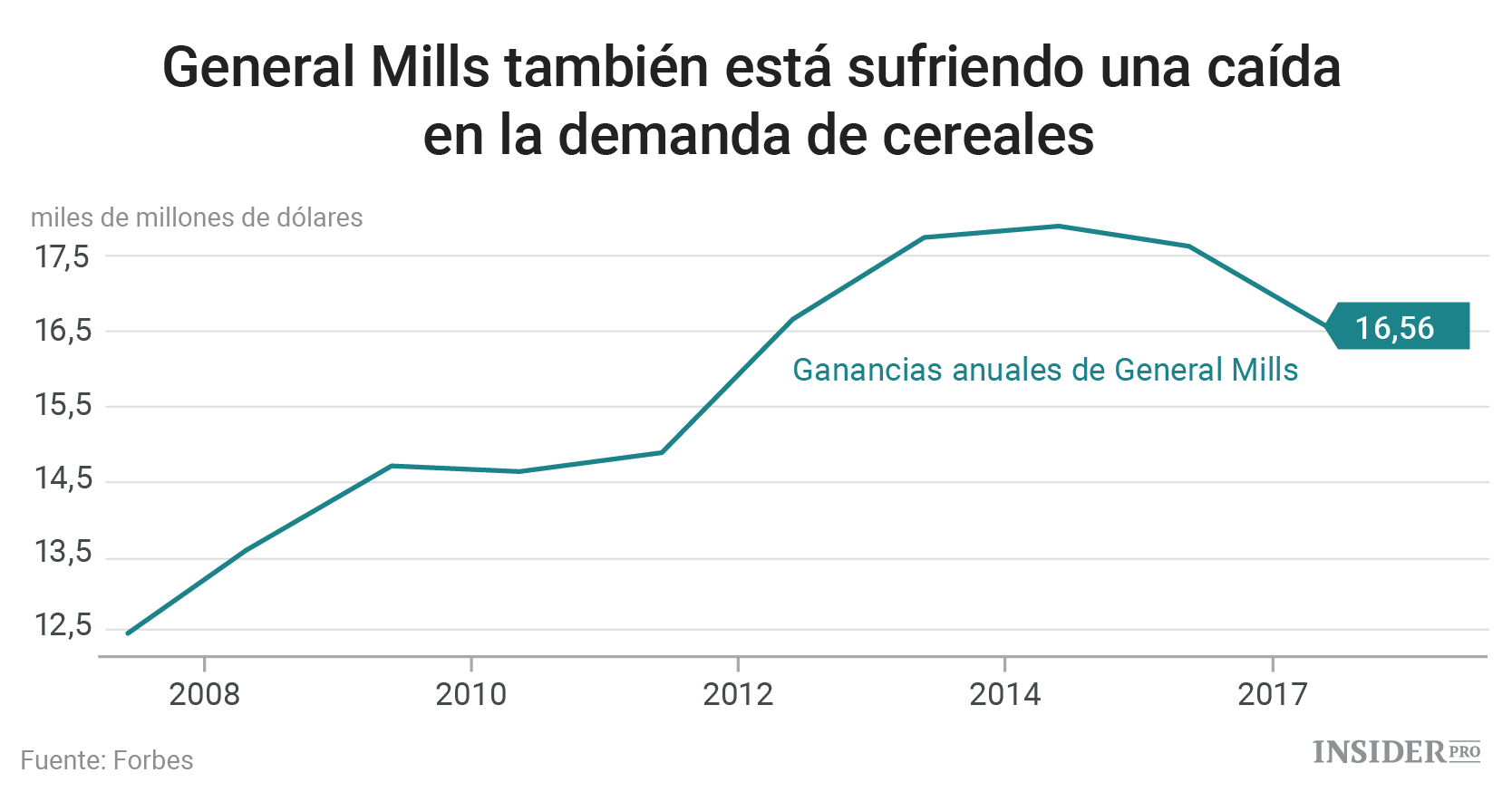

General Mills

- Rentabilidad del dividendo: 3,4%

General Mills (NYSE: GIS) es un productor de alimentos más diversificado que Kellogg, pero está en el mismo barco que se hunde. Las ganancias son moderadas, y los ingresos han estado disminuyendo durante años de manera constante. De hecho, la empresa sufrió recientemente su séptimo trimestre consecutivo de caídas en las ventas, y según las previsiones de la compañía, se reducirán un 4% este año. Sí, General Mills es más que sus marcas de cereales ubicuos como Trix, Total y Wheaties – también tiene productos precocinados, frutos secos y pasteles, así como productos orgánicos de la marca Annie's, adquiridos por 820 millones de dólares en 2014.

Irónicamente, los inversores pensaron por un momento que conseguirían beneficios rápidos a principios de este mes, cuando aparecieron rumores sobre la venta potencial de 3G, pero esto no terminó sucediendo.

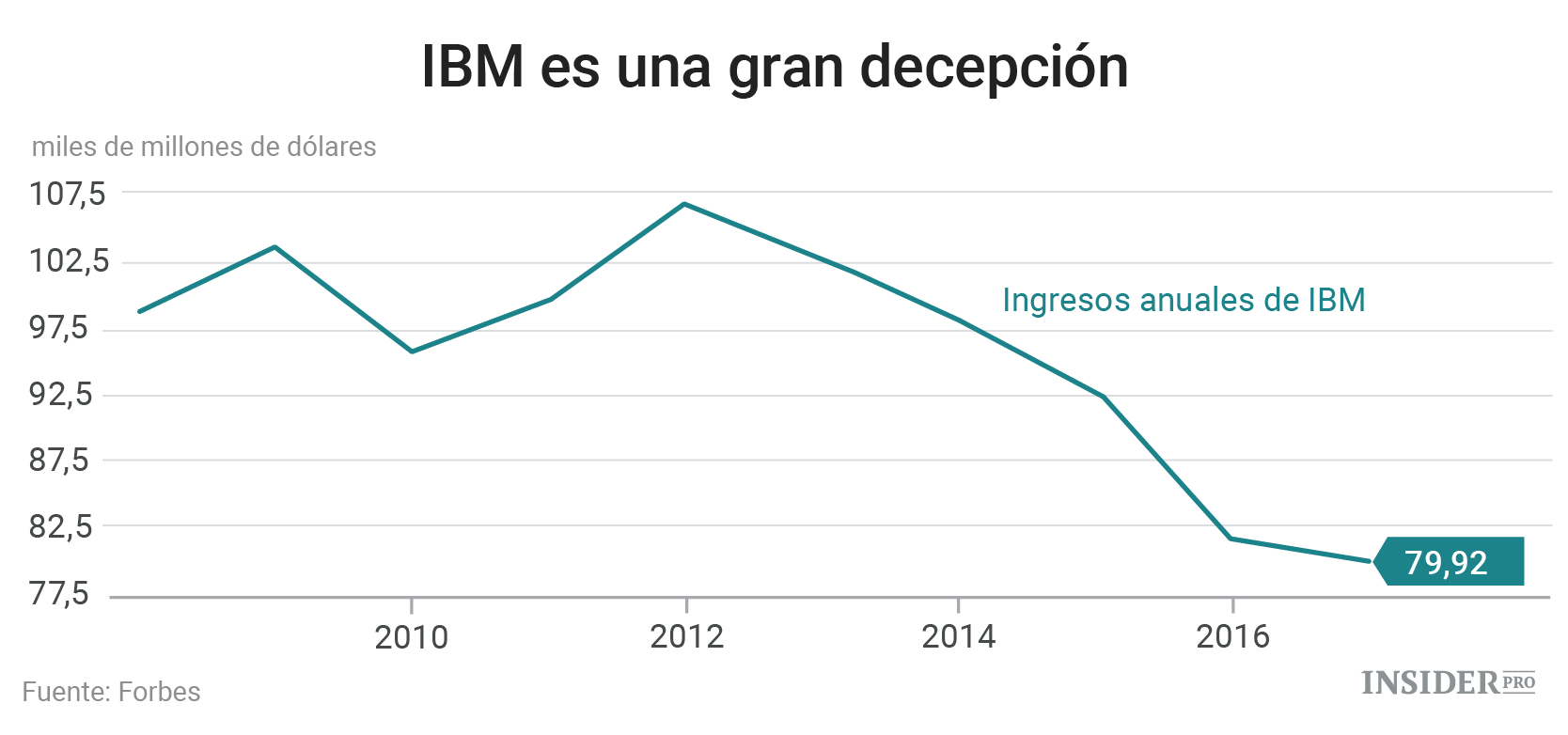

International Business Machines

- Rentabilidad del dividendo: 4%

El caso de International Business Machines (NYSE: IBM) quizás sea el más fácil de todos.

Warren Buffett simplemente redujo un tercio de la participación de Berkshire Hathaway en IBM, disminuyendo de forma inteligente su exposición a una empresa tecnológica que ha estado en los límites del rango desde 2010. ¿Y por qué no? Esta es una empresa de tecnología que ha presentado 20 trimestres consecutivos de pérdidas de ingresos interanuales.

Los inversores han comprado la historia del superordenador Watson durante años, pero a pesar de su innovación técnica, está teniendo problemas para tener un mínimo aceptable. Y la empresa necesita todos los beneficios que pueda obtener, teniendo en cuenta que sus ingresos netos se han hundido un 30% desde 2013.

IBM merece cierto crédito por aumentar sus dividendos, pero las acciones de empresas tecnológicas simplemente no pueden estancarse durante casi diez años.

Ford

- Rentabilidad del dividendo: 5,4%

Ford (NYSE: F) puede que sea una de las mayores decepciones en el mercado de valores.

Los inversores siguen siendo aspirados a este agujero negro gracias a las estimaciones increíblemente bajas como su actual relación precio/beneficio de menos de 7, y su relación precio/beneficio a crecimiento de 0,3. Teniendo en cuenta el pago de un dividendo más del 5%, es difícil no ver el atractivo. Incluso puede perdonarse el hecho de que Ford no haya aumentado su dividendo desde principios de 2015.

Pero el crecimiento de Ford es glacial, y aunque es bastante rentable, son variables en la naturaleza sin una tendencia real más alta. Los analistas esperan que este año y el próximo, el beneficio de la compañía suba.

A largo plazo, Ford tendrá que hacerle frente a algunas tendencias desagradables. La tecnología de coches autónomos está trayendo nuevos jugadores, como Alphabet (NASDAQ: GOOGL). Mientras tanto, las tendencias de compra de coches entre la generación del milenio, aunque no catastróficas, tampoco son prometedoras. Muchas menos personas jóvenes que en el pasado tienen carnets de conducir, y muchos se ven obligados a posponer la compra de coches, simplemente porque no pueden permitírselo.

Estos problemas no significan necesariamente el fin de Ford, pero tampoco muestran razones para esperar una recuperación.