¿Por qué el fabricante de procesadores gráficos todavía va a tardar algún tiempo en complacer a los inversores?

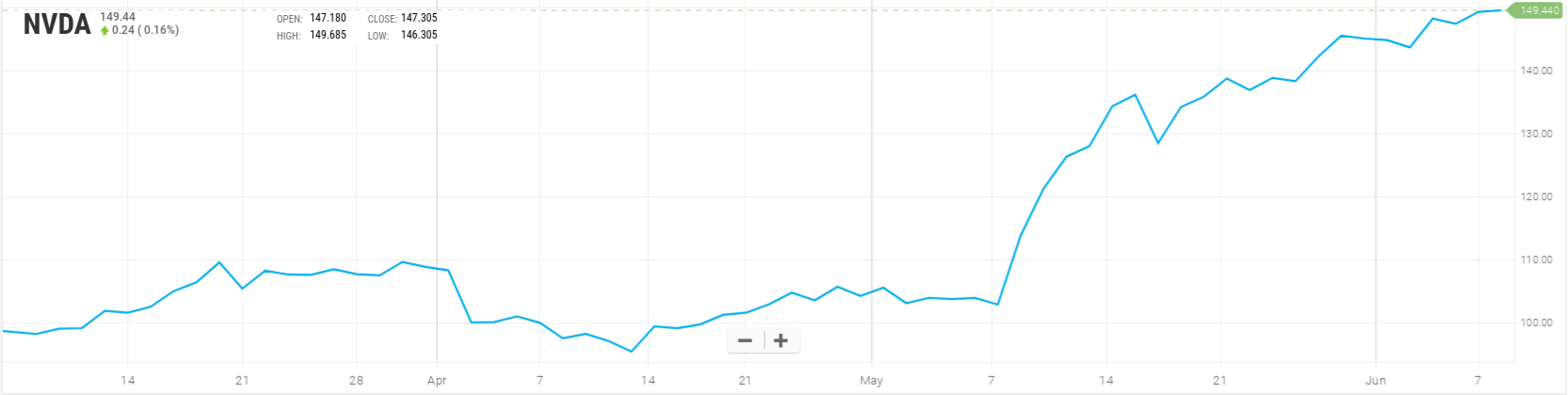

Las acciones de NVIDIA (NASDAQ: NVIDIA Corporation [NVDA]) han multiplicado su valor por más de 3 durante los últimos 12 meses, impulsadas por el sólido crecimiento de su negocio de GPUs y siete trimestres consecutivos superando las estimaciones de ventas y beneficios. Sin embargo, esta situación también ha elevado la relación precio/beneficio de NVIDIA a 48, una cifra que se sitúa muy por encima de 26, la media del sector de los fabricantes de semiconductores.

Puesto que el mercado ya se encuentra en niveles históricos, los inversores podrían estar preguntándose si finalmente ha llegado el momento de vender las acciones de NVIDIA y obtener sus correspondientes beneficios. Sin embargo, antes de hacerlo deben tener en cuenta que los siguientes tres catalizadores podrían impulsar las acciones todavía más durante los próximos trimestres.

1. Sus nuevas GPUs de gama baja

En el discreto mercado de GPUs, NVIDIA suele ser considerada como una empresa de gama alta, mientras que su principal rival AMD se centra más los mercados de gama media y baja.

Por esa razón no nos sorprendió demasiado el hecho de que AMD lanzara el año pasado las GPUs de gama baja "VR ready" para competir con las tarjetas más caras de NVIDIA y capitalizar las ventas cascos de realidad virtual como el Oculus Rift.

Sin embargo, lo que sí fue una sorpresa fue el hecho de que NVIDIA respondiera a este movimiento con el lanzamiento de sus propias tarjetas de gama baja.

A finales de 2016, NVIDIA lanzó la GTX 1050 (139 $) y la GTX 1050 Ti (109 $) para competir con las últimas tarjetas de la serie RX 400 de AMD (NASDAQ: Advanced Micro Devices [AMD]), seguidas de la GT 1030 (75 $) a principios de este año. La GTX 1050 Ti le robó el título de tarjeta "VR ready" más barata a la RX 460 de AMD (170 $), mientras que la GTX 1050 y la GT 1030 se comercializan para títulos populares de e-sports como Overwatch.

Entre los primeros trimestres de 2016 y 2017, la firma de investigación JPR ha informado de que la participación de NVIDIA en el mercado de GPUs de gama baja aumentó desde el 70,5% hasta el 72,5%. Por su parte, la participación de AMD cayó desde el 29,5% hasta 27,5%.

Las nuevas GPUs de gama baja de NVIDIA podrían ayudar a la empresa a robarle todavía más cuota de mercado a AMD y a reforzar sus ingresos de GPUs de juegos, que aumentaron un 49% anual y representaron el 53% de sus ventas.

2. Las nuevas GPUs de próxima generación

Pero eso no significa necesariamente que NVIDIA vaya a abandonar el mercado de gama alta. Es muy probable que AMD consiga una ligera ventaja a finales de este año cuando lance sus tarjetas Vega de próxima generación para competir con las tarjetas Pascal de NVIDIA, pero NVIDIA planea lanzar las tarjetas Volta para hacer frente a las Vega de AMD.

Las tarjetas Volta probablemente no lleguen al mercado hasta el próximo año, pero NVIDIA recientemente ha dado a conocer algunos aspectos de la tecnología de su GPU Tesla V100 basada en Volta para centros de datos. La Tesla V100 tiene 21.000 millones de transistores y 5.120 núcleos CUDA, lo que deja muy atrás a la Tesla P100 basada en Pascal, que cuenta con 15.000 millones de transistores y 3.840 núcleos CUDA.

El despliegue inicial de las GPUs basadas en Volta para centros de datos de NVIDIA debería impulsar sus ingresos, que aumentaron un 186% anual durante el último trimestre y representaron el 21% de las ventas de chips. Las GPU basadas en Volta también deberían ayudar a impulsar los ingresos de las GPU de juegos de NVIDIA cuando lleguen al mercado el año que viene.

3. El crecimiento de Tegra

La CPU de Tegra, basada en ARM, de NVIDIA, que anteriormente no tuvo el éxito esperado en el mercado de los teléfonos inteligentes, se ha convertido en un elemento indispensable en el mercado del automóvil, donde hace posible el funcionamiento de los sistemas de información y navegación de los vehículos de gama alta.

Esta sólida posición le ha permitido lanzar dos generaciones de "superordenadores" sin conductor impulsados por Tegra (Drive PX y Drive PX 2), que son básicamente unos dispositivos listos para utilizar por los fabricantes de coches autónomos.

Entre los clientes de NVIDIA se encuentran Tesla (NASDAQ: Tesla [TSLA]), Toyota (NYSE: Toyota Motor [TM]), BMW (XETRA: Bayerische Motoren Werke [BMW]), Mercedes-Benz (XETRA: Daimler [DAI]) y Audi (XETRA: Volkswagen. [VOW]). Esto ha ayudado a que los ingresos de NVIDIA en el sector automotriz crecieran un 24% anual durante el último trimestre y representaran el 7% de sus ingresos totales.

Pero el chipset Tegra también tiene oportunidades de crecimiento más allá de los coches conectados. Nintendo, por ejemplo, eligió un chipset Tegra para su nueva consola Switch. Basándose en la creciente popularidad de la consola híbrida, el analista de RBC Capital Markets, Mitch Steves, cree que las ventas de chips Tegra para Switch podrían aumentar los ingresos de NVIDIA en hasta 400 millones de dólares (el 5% de sus ingresos proyectados) este año.

4. La popularidad de la minería

El 6 de junio las acciones de AMD subieron casi un 9% después de que la empresa informara de que la popularidad de sus tarjetas en la minería de criptomonedas había aumentado la demanda.

Según SeekingAlpha, en estos momentos resulta casi imposible encontrar las tarjetas AMD 480-580.

Los modelos más populares de AMD son los Radeon RX 470, RX 480, RX 570 y RX 580, y los NVIDIA GeForce GTX 1060 y 1070 GTX.

Las acciones de NVIDIA están subiendo rápidamente, y la "moda de la minería", que va a generar unos enormes beneficios a los fabricantes de tarjetas de vídeo, desempeña un papel fundamental en este rally.

Conclusión

Las acciones de NVIDIA podrían parecer caras en los niveles actuales, pero los inversores deben ser conscientes de que el fabricante de chips todavía cuenta con grandes catalizadores. Los analistas esperan que los ingresos y las ganancias de NVIDIA suban respectivamente un 19% y un 20% este año, por lo que es posible que el negocio no sufra importantes cambios pronto. Esto significa que las acciones podrían caer o estancarse a corto plazo, pero gozan de un gran potencial de crecimiento a largo plazo.