Las acciones de Apple pueden fluctuar por diversas razones: un decepcionante informe, el iPad no alcanza los objetivos esperados, las actualizaciones de iOS no agradan a todos los usuarios - la lista es muy larga. Sin embargo, todos los dispositivos de Cupertino incluyen chips fabricados por Analog Devices y Broadcom. Invertir en estos proveedores puede ser más fiable que invertir en Apple, pero la pregunta es, ¿cuál generará más ingresos?

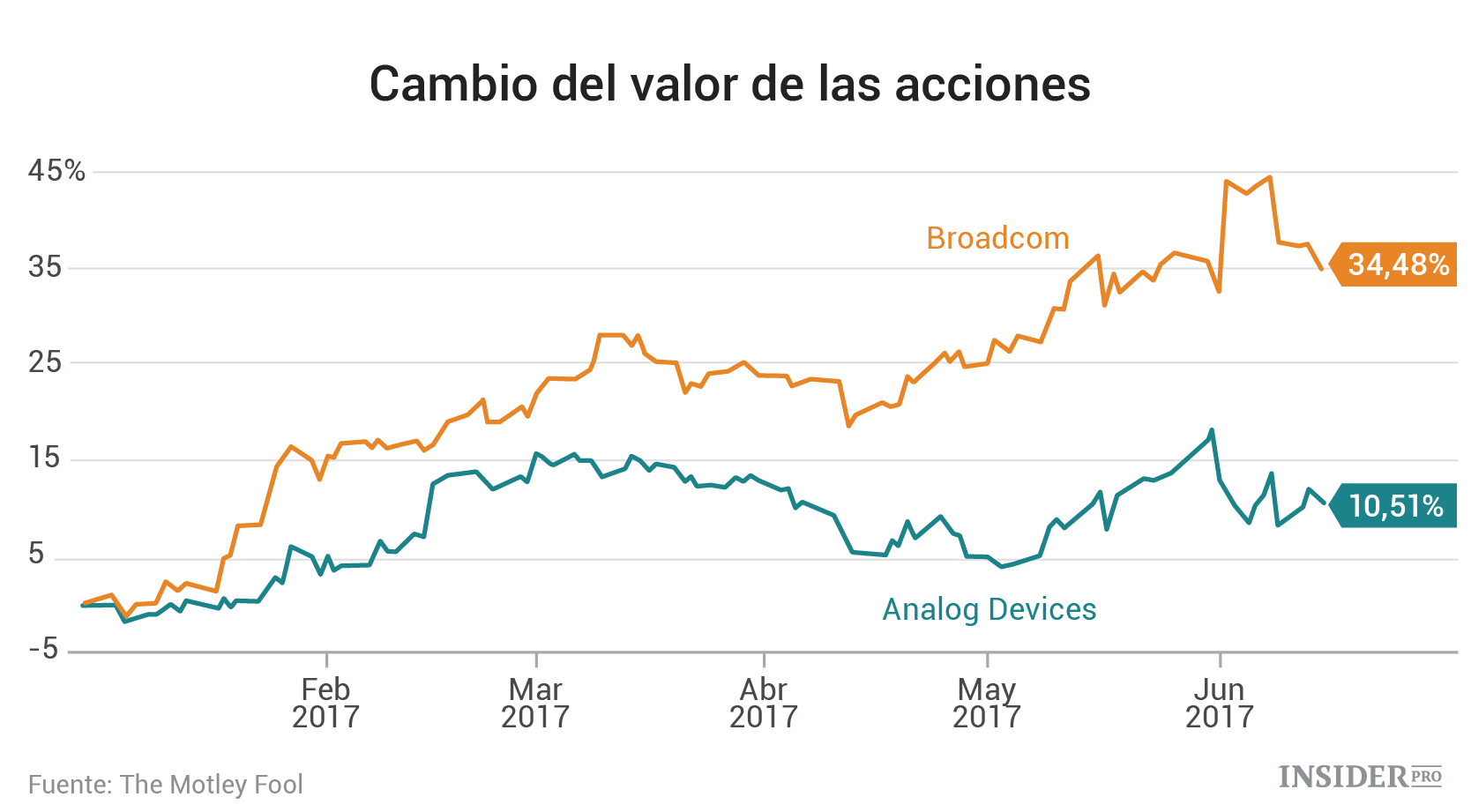

Analog Devices (NASDAQ: Analog Devices [ADI]) y Broadcom han tenido bastante suerte en el mercado bursátil este año.

Las acciones Broadcom (adquirido por Avago Technologies (NASDAQ: Avago Technologies [AVGO]) en 2015), proveedor de Apple, han disfrutado de un buen rendimiento durante lo que llevamos de año gracias a los rumores de que el próximo iPhone podría proporcionarle unas grandes ganancias al fabricante de chips.

Sin embargo, Analog Devices, proveedor de componentes de Apple (NASDAQ: Apple [AAPL]), ha registrado un aumento mucho menor debido a los rumores de que Apple podría dejar de contar con él. Sin embargo, los últimos resultados de Analog Devices y los pronósticos de finales de mayo sugieren que el negocio con Apple seguirá vigente, lo que ha allanado el terreno para que la empresa disfrute de un sólido crecimiento durante la segunda mitad del año cuando la producción del nuevo iPhone se ponga en marcha.

¿Cuáles de estas dos empresas se beneficiará más de Apple?

Analog Devices

Según los informes, Apple representa el 12% de los ingresos de Analog Devices, ya que el 3D Touch de los iPhones funciona con un chip de la empresa. Es poco probable que Apple deje de incluir esta función en su próximo dispositivo, por lo que Analog seguirá disfrutando de los beneficios del próximo iPhone.

A finales de mayo, el objetivo de crecimiento de los ingresos de Analog de entre 1.370 y 1.450 millones de dólares para el trimestre actual superó los pronósticos de Wall Street de 1.360 millones, fortaleciendo así la esperanza de que Apple siga contando con la empresa. El hecho de que Apple siga empleando los chips de Analog Devices es una gran noticia para la compañía, ya que los de Cupertino esperan fabricar 156 millones de iPhones durante la segunda mitad de 2017.

Sin embargo, Apple no es la única razón por la que los inversores deberían prestar especial atención a Analog Devices, ya que la compañía está experimentando un rápido crecimiento en sus negocios industriales y automotrices. El negocio industrial representó el 46% de los ingresos totales del fabricante de chips durante el último trimestre, y creció un 20% anual durante el segundo trimestre. Por su parte, el negocio automotriz representó el 15% de las ventas del último trimestre y subió un 9% en comparación con el año anterior.

Y lo que es más importante, Analog espera que el negocio industrial supere las tendencias estacionales durante el trimestre actual gracias a la creciente demanda de sus soluciones de automatización de fábricas. Mientras tanto, el negocio automotriz se está viendo impulsado por el interés del fabricante de chips en el mercado de sistemas avanzados de asistencia al conductor (ADAS por sus siglas en inglés).

Según la empresa, el nuevo producto de tecnología de radar de Analog podría reducir el tiempo empleado por los fabricantes de componentes automotrices para desarrollar sistemas ADAS a un coste menor. Esto le permitiría aprovechar la oportunidad de varios miles de millones de dólares del mercado de chips automotrices.

Broadcom

Según los informes, el 20% de los ingresos de la empresa provienen de Apple, por lo que el impacto del aumento de la producción de iPhones podría ser incluso mayor que en Analog Devices. Además, las ganancias de Broadcom no se limitarán únicamente a al aumento de la producción del número de iPhones, ya que la empresa espera aumentar su presencia en el iPhone un 40%.

Por lo tanto, el negocio de servicios inalámbricos de Broadcom podría disfrutar de un gran impulso durante la segunda mitad del año después de registrar un crecimiento interanual del 45% durante el segundo trimestre. Sin embargo, el negocio de almacenaje de la empresa es otro importante catalizador que los inversores no deberían pasar por alto.

Este negocio podría registrar pronto un importante crecimiento ya que el sistema de almacenamiento en chip (SoC) de Broadcom es capaz de mejorar la capacidad de almacenamiento y la densidad de las unidades de disco duro (HDD). Esto pone al fabricante de chips en una posición privilegiada justo en el boom del almacenamiento, ya que las empresas de almacenamiento están fabricando cada vez más unidades de mayor capacidad con el fin de satisfacer la demanda de almacenamiento en la nube de los centros de datos.

De hecho, la capacidad de almacenamiento de los discos duros aumentó un 30% en 2016, aunque las ventas totales bajaron un 9,5%, y se espera que la tendencia se mantenga cuando Seagate empiece a centrarse en las configuraciones de disco duros de 20 TB al final de la década en vez de en el plan a corto plazo de fabricar discos duros de 14 y 16 TB.

Broadcom podría ser testigo de un crecimiento explosivo en los mercados inalámbrico y de almacenamiento, que juntos representan el 45% de sus ingresos totales.

Conclusión

Tanto Analog Devices como Broadcom cuentan con sus propios catalizadores, aunque este último podría ofrecer una mayor fortaleza gracias a su relación más profunda con Apple y al rápido crecimiento del mercado de almacenamiento.

Sin embargo, Broadcom parece una apuesta volátil ya que tiene unos márgenes más estrechos que Analog Devices, y es más susceptible a cualquier contratiempo de la cadena de suministro de Apple.

Mientras tanto, la menor dependencia de Analog Devices en Apple podría ser una bendición disfrazada en el caso de que las cosas les vayan mal a los de Cupertino. Los crecientes negocios industrial y automotriz del fabricante de chips parecen capaces de impulsar su crecimiento incluso sin contar con Apple.

Los inversores con mayor apetito por el riesgo podrían apostar por Broadcom, mientras que Analog Devices sería mejor para los inversores más conservadores.