¿Por qué el crecimiento de la producción en la industria automotriz se ha convertido en una desventaja?

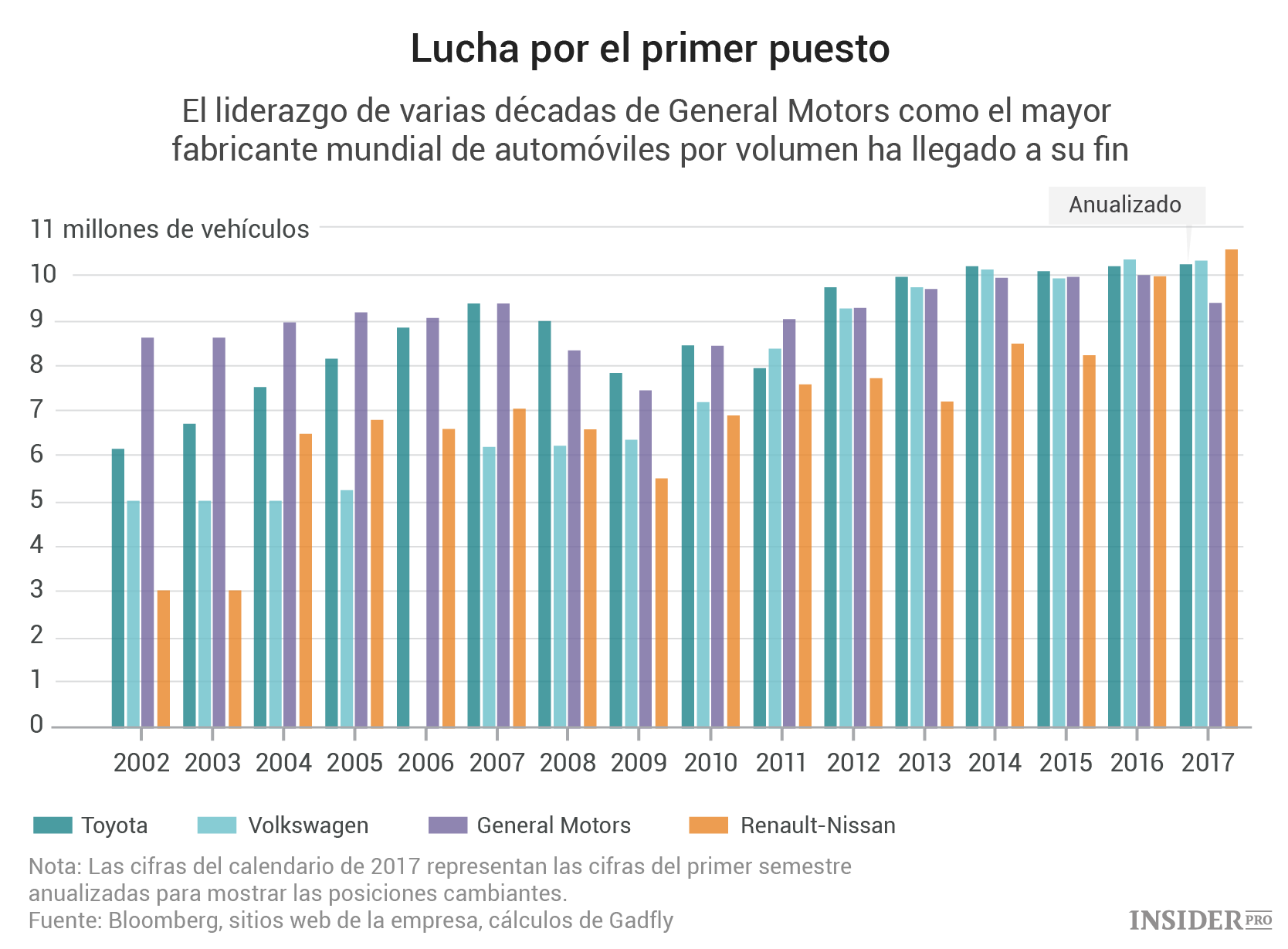

Hace algún tiempo, en la batalla por la corona del mayor fabricante de automóviles del mundo tan solo había un contendiente. Desde que superara las ventas de Ford Motor (NYSE: F.NYSE) en 1931 - no mucho después de que el último Model T saliera de la línea de producción - General Motors (NYSE: GM.NYSE) ha sido el líder mundial indiscutible del mercado global durante la mayor parte de las últimas ocho décadas.

En 2008, Toyota Motor (NYSE: TM.NYSE) logró adelantarle, antes de ser superado a su vez por Volkswagen (XETRA: VOW.XETRA) en 2016. Sin embargo, el reinado de los alemanes parece breve.

Impulsada por la integración de Mitsubishi Motors Corp. el año pasado, la Alianza Renault-Nissan (EURONEXT: RNO.EURONEXT) ha vendido 5,27 millones de vehículos durante los primeros seis meses del año, posicionándola así para unirse al club de los 10 millones de coches al año y convertirse en el líder del mercado de 2017, siempre y cuando no se produzca una caída durante la segunda mitad del año.

{kind=link}

Antes de que Carlos Ghosn empiece a descorchar las botellas de champán, vale la pena considerar qué ha pasado en GM después de 77 años de dominio de las ventas: se encuentra a tan solo seis meses de una de las mayores bancarrotas de la historia de Estados Unidos.

Es un cliché de la industria que los automóviles son un negocio de volumen. Entre un grupo muy competitivo de empresas que producen productos fundamentalmente similares con unos márgenes muy estrechos, el tamaño es uno de los pocos fosos económicos que se pueden defender. Se trata de una buena teoría. Desafortunadamente, no hay pruebas que lo demuestren.

{kind=link}

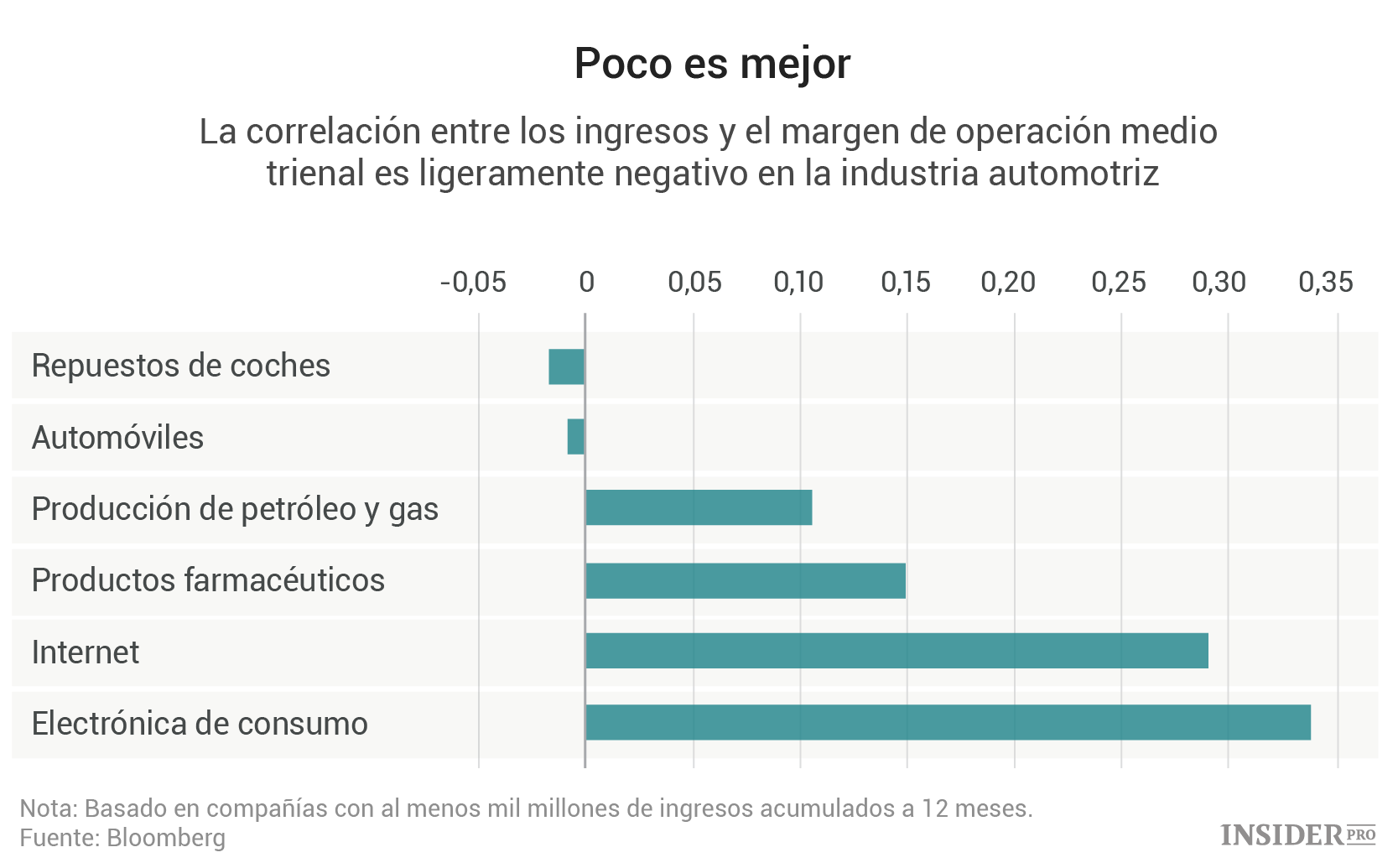

Existe una correlación ligeramente positiva entre la escala (medida por los ingresos) y el margen de explotación medio de tres años en algunas industrias, como la electrónica de consumo y los sitios de Internet, por ejemplo.

Pero en lo que respecta a los automóviles, el tamaño parece estar muy débilmente correlacionado con los márgenes de beneficio más ajustados, no más amplios - en otras palabras, cuanto mayor es la compañía de automóviles, más débiles son sus beneficios.

Resulta fácil entender por qué la escala no es la ventaja que se pensaba que era, sino todo lo contrario. Parte de ello es que si fabrica muchos coches, tendrá que venderlos todos. Eso significa que cuando la demanda empieza a caer - como en Estados Unidos y China en la actualidad - los fabricantes se ven obligados a ofrecer descuentos para deshacerse del stock.

{kind=link}

Y puede que eso no sea suficiente. Las ventas de Hyundai-Kia en Estados Unidos cayeron un 18% en julio respecto al año anterior, según los datos mensuales publicados el martes, mientras que las de GM cayeron un 15%. Toyota es el único fabricante que ha registrado un incremento.

Nissan Motor (TSE: 7201.TSE) e Hyundai Motor Co. culparon a las inversiones en EE. UU. de los decepcionantes resultados del último trimestre. Tal y como escribió Shelley Banjo de Gadfly, si la debilidad en EE. UU. simplemente hace que los volúmenes vuelvan a las medias a largo plazo, la desventaja para los fabricantes de automóviles podría ser sustancial.

Otra razón podría ser el hecho de que el tamaño anima a las empresas a asignar el capital de forma incorrecta. Las normas de emisiones cada vez más estrictas y la aparente llegada de los automóviles eléctricos y autónomos significan que la industria está evolucionando a un ritmo vertiginoso.

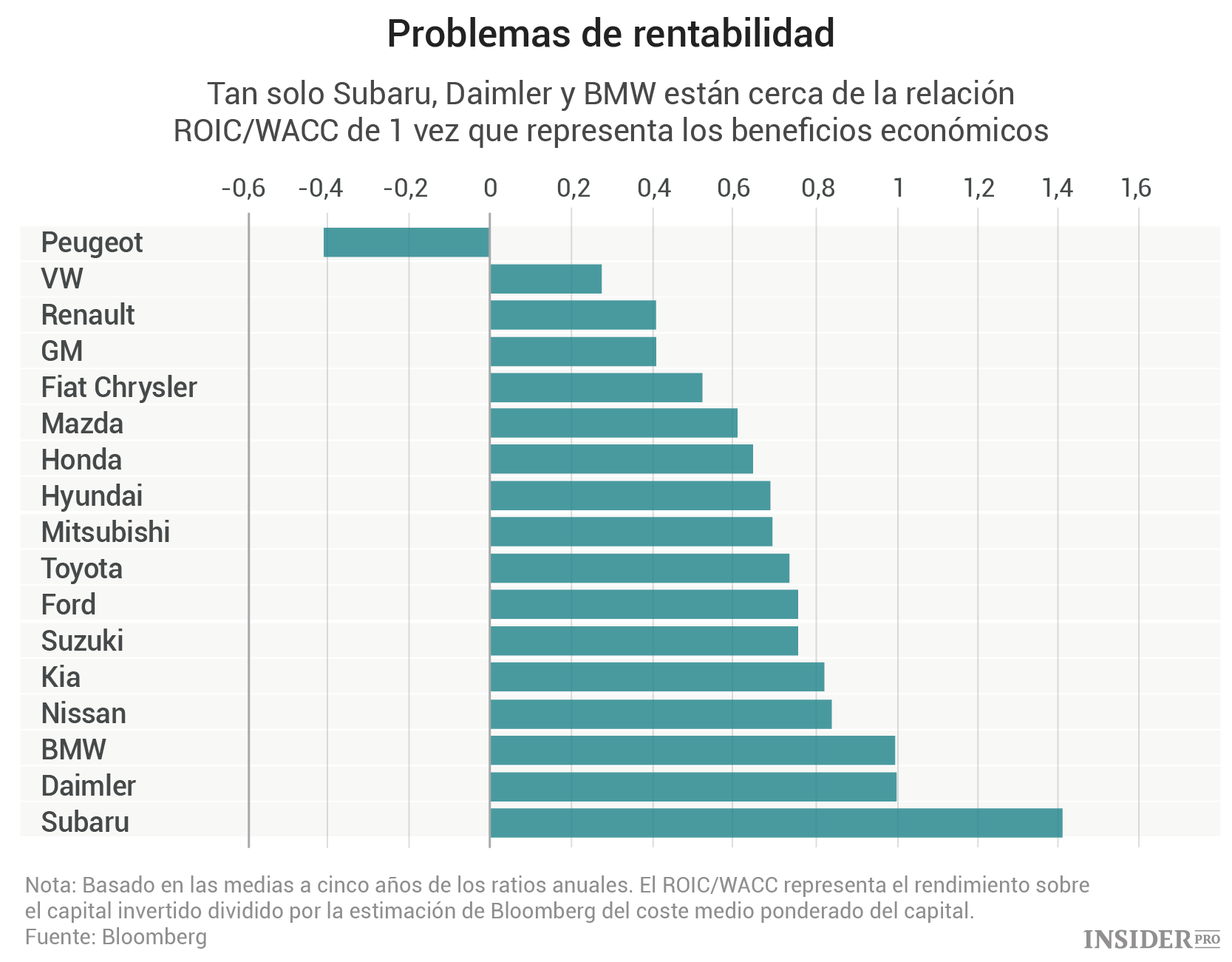

Gadfly, sin duda, ha animado a los fabricantes de automóviles a gastar grandes cantidades de dinero para ganar esta carrera tecnológica, pero no cabe duda de que es un juego caro. En este momento, los costes parecen superar los beneficios. Eche un vistazo a los fabricantes globales de automóviles en términos de beneficios económicos - cómo los rendimientos sobre el capital invertido superan el coste medio ponderado del capital en sí:

{kind=link}

Basados en los resultados medios de los últimos cinco años, tan solo cinco grandes fabricantes de automóviles están cerca de devolver su coste de capital, y únicamente tres de ellos venden volúmenes importantes fuera de sus mercados nacionales: Subaru, Daimler (XETRA: DAI.XETRA) y BMW (XETRA: BMW.XETRA). Los 3 juntos vendieron casi tantos coches el año pasado como la Alianza Renault-Nissan lleva construidos en 2017.

Se trata de un argumento al que Hyundai-Kia y cualquier aspirante a Fiat Chrysler (NYSE: FCAU.NYSE) debe prestar atención si planean unirse al club de los 10 millones.

{kind=link}

65 millones de años atrás, la tierra, los mares y los cielos estaban regidos por temibles reptiles gigantes que podían permitirse ignorar a los mamíferos. Más tarde, un meteorito golpeó la tierra, y las bestias hambrientas fueron aniquiladas.

El asombroso rendimiento del precio de las acciones de Tesla (NASDAQ: TSLA.NASDAQ) con respecto a las compañías que producen alrededor de 100 veces más coches sugiere que muchos inversores que ese es el destino que le espera a los grandes fabricantes de coches. Puede que estos temores sean un poco exagerados, pero el desajuste de la valoración de la empresa es una clara señal de que los fabricantes de automóviles - y los ejecutivos como Mary Barra de GM, quien es la única de los grandes 4 que parece estar recortando la producción y centrándose en el rendimiento, no en el tamaño - podrían tener razón.

En esta industria, no se trata de lo grande que seas, sino de cómo lo aproveches.