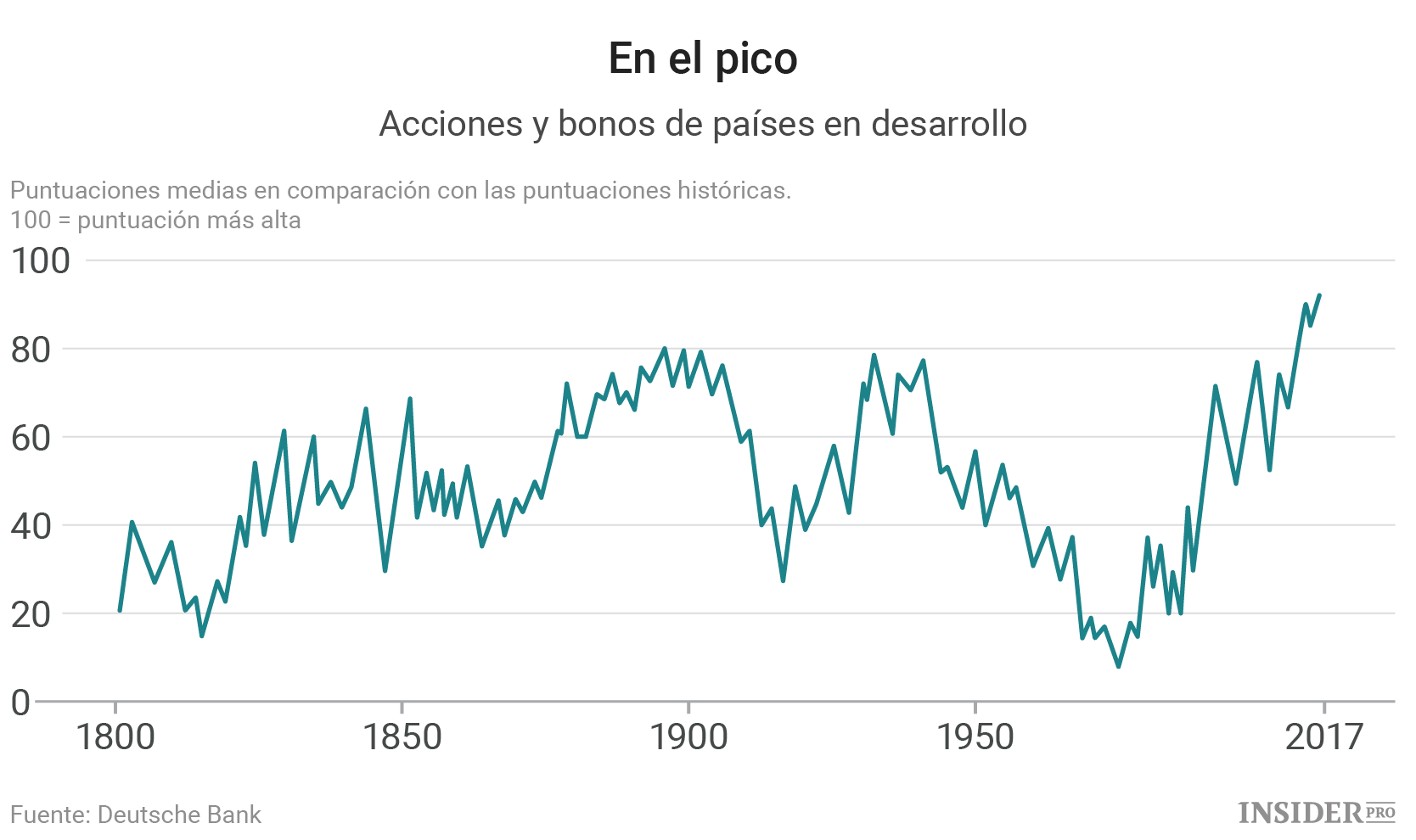

Si te pierdes una crisis financiera, no te preocupes, pronto llegará otra. El último estudio sobre el rendimiento de los activos a largo plazo llevado a cabo por el Deutsche Bank ha demostrado que las crisis en los mercados desarrollados se han vuelto mucho más frecuentes durante las últimas décadas. Eso no augura nada bueno.

Deutsche define una crisis como un período en el que un país sufre una de las siguientes situaciones:

- Una caída anual del 15% en la renta variable.

- Una caída del 10% en su moneda o en sus bonos del Estado.

- Un impago de su deuda nacional.

- Una inflación de dos dígitos.

Durante el siglo XIX, tan solo de forma ocasional más de la mitad de los países de los que tenemos datos sufrían una crisis de este tipo al menos una vez al año. Sin embargo, desde la década de 1980, más de la mitad de ellos han experimentado crisis financieras durante muchos años.

Según los investigadores, la razón principal de esto es el sistema monetario. Durante el período de validez del patrón oro y su sucesor, el sistema de Bretton Woods de tipos de cambio fijos, la posibilidad de crear un préstamo era limitada. Un país que aumentara demasiado rápidamente su oferta monetaria tendría que enfrentarse a un déficit comercial así como a presión sobre su moneda, y las autoridades se verían obligadas a cambiar dramáticamente su política monetaria. Por lo tanto, inflar burbujas financieras solía ser más difícil.

Sin embargo, desde principios de los años setenta, cada vez más países se han movido hacia un sistema de tipos de cambio flotante. Esto proporciona a los gobiernos la flexibilidad necesaria para hacer frente a una crisis económica, y significa que no tienen que subordinar otros objetivos políticos al mantenimiento de una moneda. Sin embargo, esto también conduce a un aumento de los desequilibrios comerciales que ya no restringen a los políticos - la moneda suele utilizarse para aliviar la tensión.

Del mismo modo, desde mediados de los años setenta, la relación entre la deuda pública y el PIB ha aumentado de manera constante. La presión de los mercados no ha sido lo suficientemente fuerte como para obligar a las autoridades a controlar el saldo presupuestario. Japón lleva sufriendo déficit desde 1966, y Francia desde 1993. Italia ha conseguido alcanzar un superávit tan solo en una ocasión desde 1950. La deuda de las empresas y los hogares de los países desarrollados también ha crecido.

El resultado ha sido un ciclo de expansión y colapso del crédito. La deuda se utiliza para financiar la compra de activos, y la mayor disponibilidad del crédito empuja los precios de los activos al alza. Sin embargo, de vez en cuando los acreedores pierden la fe en la capacidad de los prestatarios para pagar los préstamos y dejar de prestar. Esto puede verse seguido por una venta urgente de activos, lo que debilita aún más la creencia en la solvencia de los prestatarios.

Luego, los bancos centrales empiezan a bajar los tipos de interés o (desde 2008) a comprar activos directamente. Esto provoca un cese temporal de la crisis, pero cada uno de estos ciclos parece dar lugar a un aumento en el nivel de deuda y el valor de los activos. La valoración combinada de los bonos y las acciones en los mercados de los países desarrollados es ahora más alta que nunca.

Todo esto deja entrever que el sistema financiero podría estar atravesando otra crisis. El Deutsche Bank pía presentado varias suposiciones sobre lo que nos podría llevar a esta nueva crisis: desde el colapso relacionado de la deuda en China hasta el aumento de la influencia de los políticos populistas y la falta de liquidez en los mercados de bonos.

El desencadenante más probable de una venta masiva sería el hecho de que los bancos centrales dejen de dar su apoyo a la economía. Son las autoridades monetarias, por regla general, las que desempeñaron un papel clave en la preservación de la economía y los mercados mundiales en 2009.

Por supuesto, los bancos centrales son muy conscientes del riesgo; por lo que los tipos de interés siguen siendo muy bajos, aunque las economías de los países desarrollados han estado creciendo durante varios años. Sin embargo, el proceso de retirar los incentivos es complicado. Después de que la Reserva Federal ajustara su política en 1994, poniendo fin a un período de bajos tipos de interés durante la crisis de préstamos y ahorros, dio comienzo una venta masiva en los mercados de bonos del gobierno.

Los altos precios de los activos significan que cualquier retorno a los niveles de valoración "normales" será una crisis, según lo define Deutsche Bank. Esto puede significar que los bancos centrales se verán obligados a cambiar de rumbo y debilitar su política monetaria una vez más. Sin embargo, este proceso tardará un poco de tiempo en llevarse a cabo; los bancos centrales no quieren parecer demasiado dependientes de los mercados.

Muchos inversores querrán superar la volatilidad; eso ha sido una estrategia ganadora en el pasado. Los inversores que han pedido dinero prestado para comprar activos tendrán problemas - en Estados Unidos el volumen de esa deuda supera el nivel alcanzado en 2008. La gran pregunta es qué clase de activos es la más vulnerable. Los valores hipotecarios estadounidenses fueron los asesinos en 2008; esta vez será otra cosa.