¿Ha aumentado el número de compradores de Home Depot? ¿Cuál es el pronóstico de Target para la temporada de vacaciones? ¿Cómo se enfrentará Foot Locker a la caída de las ventas?

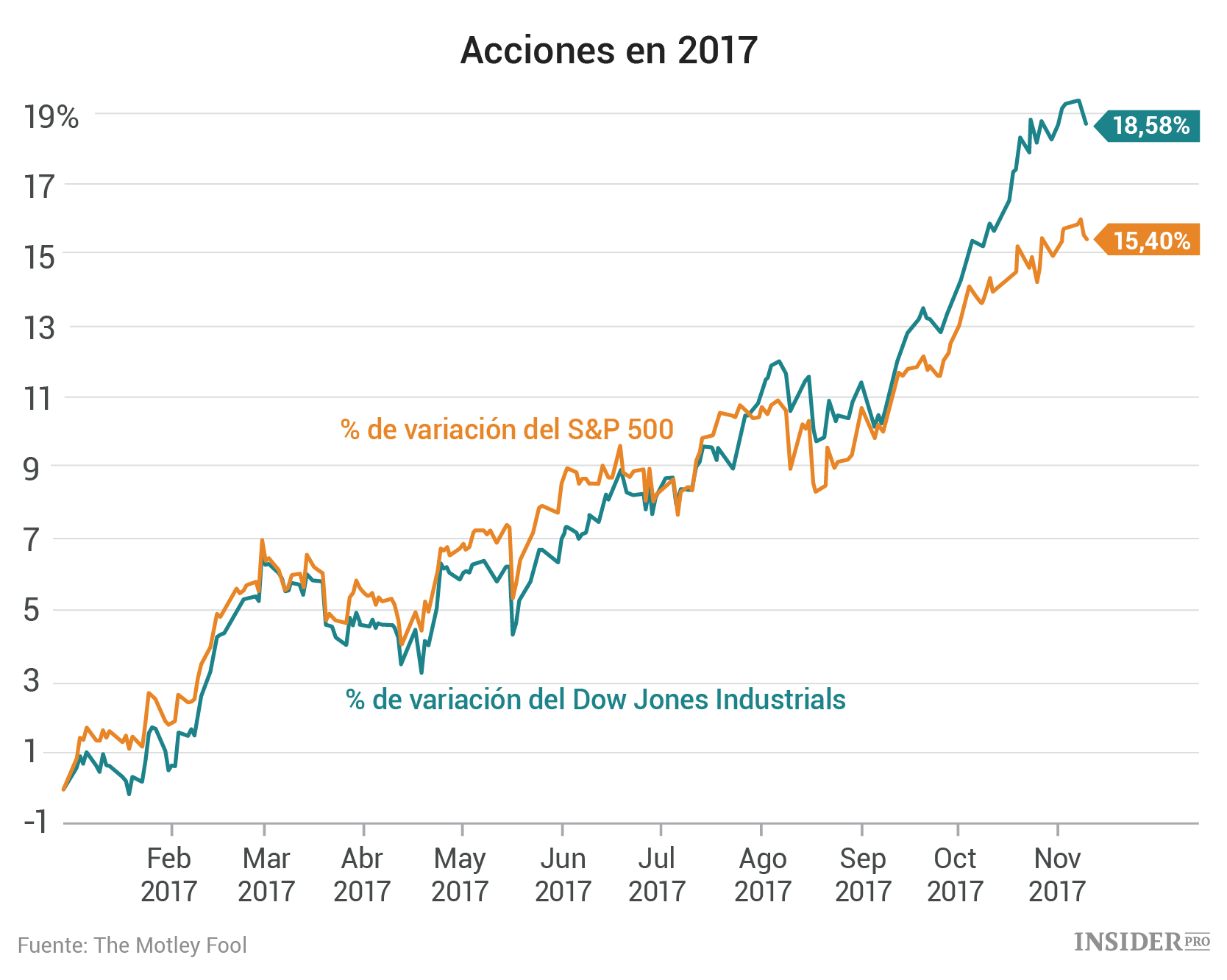

Las acciones cotizaron a la baja la semana pasada, tanto el Dow Jones Industrial Average (INDEX: DJI.INDEX) como el S&P 500 (INDEX: SPX.INDEX) cayeron por debajo del 0,5%. Los índices se mantienen cercanos a los máximos históricos, con un aumento sustancial hasta la fecha.

{kind=link}

Los minoristas serán el centro de atención durante los próximos días de negociación, puesto que Home Depot, Target y Foot Locker presentarán sus informes trimestrales y proporcionarán a los inversores actualizaciones sobre sus perspectivas para la temporada de vacaciones. A continuación le contamos los aspectos a los que deberá estar más atento.

Tráfico de clientes de Home Depot

Los últimos resultados operativos de Home Depot (NYSE: HD.NYSE) dejan claro que ahora es un buen momento para el negocio de las mejoras para el hogar. Mientras que otros minoristas están luchando por mantener el crecimiento, la empresa anunció en agosto un aumento del 6% en las ventas y un 14% en los beneficios, gracias a la aceleración del aumento del tráfico de clientes.

Estos resultados volvieron a superar a los de su rival Lowe’s, y parece que esta cadena más pequeña está cansada de ir a la zaga de Home Depot en esta métrica crítica del crecimiento. Como resultado, la gerencia de la empresa ha puesto en marcha unos planes con el fin de aumentar el marketing y las horas de apertura de la tienda con la esperanza de recuperar parte de la cuota de mercado perdida. Los ejecutivos de Lowe's han dicho que están dispuestos a sacrificar la rentabilidad para alcanzar esta meta.

Debido al aumento de la competencia, los inversores estarán atentos a cualquier cambio en la agresiva perspectiva de todo el año de Home Depot, que apunta a unas ganancias por acción del 5,5% y a un crecimiento del 13% de los beneficios por acción.

Perspectivas vacacionales de Target

{kind=link}

Target (NYSE: TGT.NYSE) anunciará sus resultados del tercer trimestre antes de la apertura del mercado el miércoles. El minorista ha estado registrando últimamente unas ventas planas, con un aumento del 1,3% en el último trimestre, siguiendo así el ritmo de caída registrado durante el primer trimestre fiscal. Sin embargo, los ejecutivos se muestran optimistas gracias a la mejora del tráfico de clientes y al aumento de las ventas de comercio electrónico. "Estamos complacidos de que el tráfico del segundo trimestre haya aumentado en más de un 2%, lo que refleja un crecimiento tanto en nuestra tienda como en los canales digitales", dijo el director ejecutivo Brian Cornell a los inversores en agosto.

Lo más importante del anuncio de esta semana será la postura de Target en la crítica temporada de compras navideñas. La compañía ha cambiado a una postura más promocional para defenderse contra rivales en línea y otros centrados en el valor, incluyendo Wal-Mart. Los inversores podrán averiguar el próximo miércoles si ese modelo está generando un mayor impulso durante la segunda mitad del año fiscal 2017.

Según el pronóstico más reciente de Target, las cifras se mantendrán estables durante el año, con unas ganancias ajustadas que oscilan entre los 4,34 $ y los 4,54 $ por acción. Sin embargo, incluso un pequeño cambio en las tendencias de ventas durante el cuarto trimestre podría tener un impacto significativo en los resultados.

Número de tiendas de Foot Locker

{kind=link}

Los inversores se preparan para recibir malas noticias del especialista en calzado deportivo Foot Locker (NYSE: FL.NYSE) el viernes. Después de todo, durante su última presentación de resultados, la empresa publicó una sorprendente caída del 6% que los administradores de la empresa achacaron a la caída de la demanda y a la falta de nuevos productos innovadores en el mercado. "Creemos que esta dinámica de la industria persistirá hasta 2017", advirtieron los ejecutivos al reducir sus perspectivas de crecimiento y pronosticando unas caídas de entre el 3% y el 4% para el resto del año.

Foot Locker obtiene la mayor parte de su suministro de Nike, y por eso es una buena noticia que el titán de la industria recientemente haya expresado su confianza en que el mercado estadounidense volverá a crecer, gracias, en parte, a un aluvión de lanzamientos de nuevos productos. Nike (NYSE: NKE.NYSE), sin duda, quiere proporcionar muchos de estos productos a los minoristas como Foot Locker antes de la temporada de vacaciones, y esa iniciativa debería ayudar a apoyar el crecimiento del tráfico de clientes.

Sin embargo, la dinámica más amplia de la industria sugiere que hay demasiadas tiendas, y demasiado inventario, en el mercado actual. Como resultado, Foot Locker estará bajo presión para recortar su presencia que, en agosto, era de 3.359 tiendas en Estados Unidos.