Sergio Yuste Teruel, responsable del blog GestiónPasiva y asesor financiero asociado de EFPA (European Financial Planning Association), nos habla sobre la relación entre la renta fija y la renta variable.

Ya te he hablado de las diferentes formas que existen de diversificar. Una de ellas, la más importante de todas (siempre teniendo en cuenta que se invierte con fondos indexados - fondos de por sí diversificados - y no en acciones individuales), es la que se hace a través de los activos de renta variable y renta fija.

En diversas ocasiones te he comentado que la renta variable y la renta fija no siempre se mueven en la misma dirección. Aunque en la mayoría de años coinciden en el sentido del movimiento (cuando suben), hay unos pocos en los que no. Según en qué parte del ciclo económico estemos, hay determinados factores que provocan que las rentabilidades de un activo sean buenas y al mismo tiempo provoquen que las rentabilidades del otro no lo sean tanto. Estos movimientos opuestos se suelen dar en los años de los grandes batacazos en los mercados de renta variable. Y cada cierto tiempo se produce alguno de gran importancia. En los últimos 30 años ha habido tres. El último hace poco, en 2008.

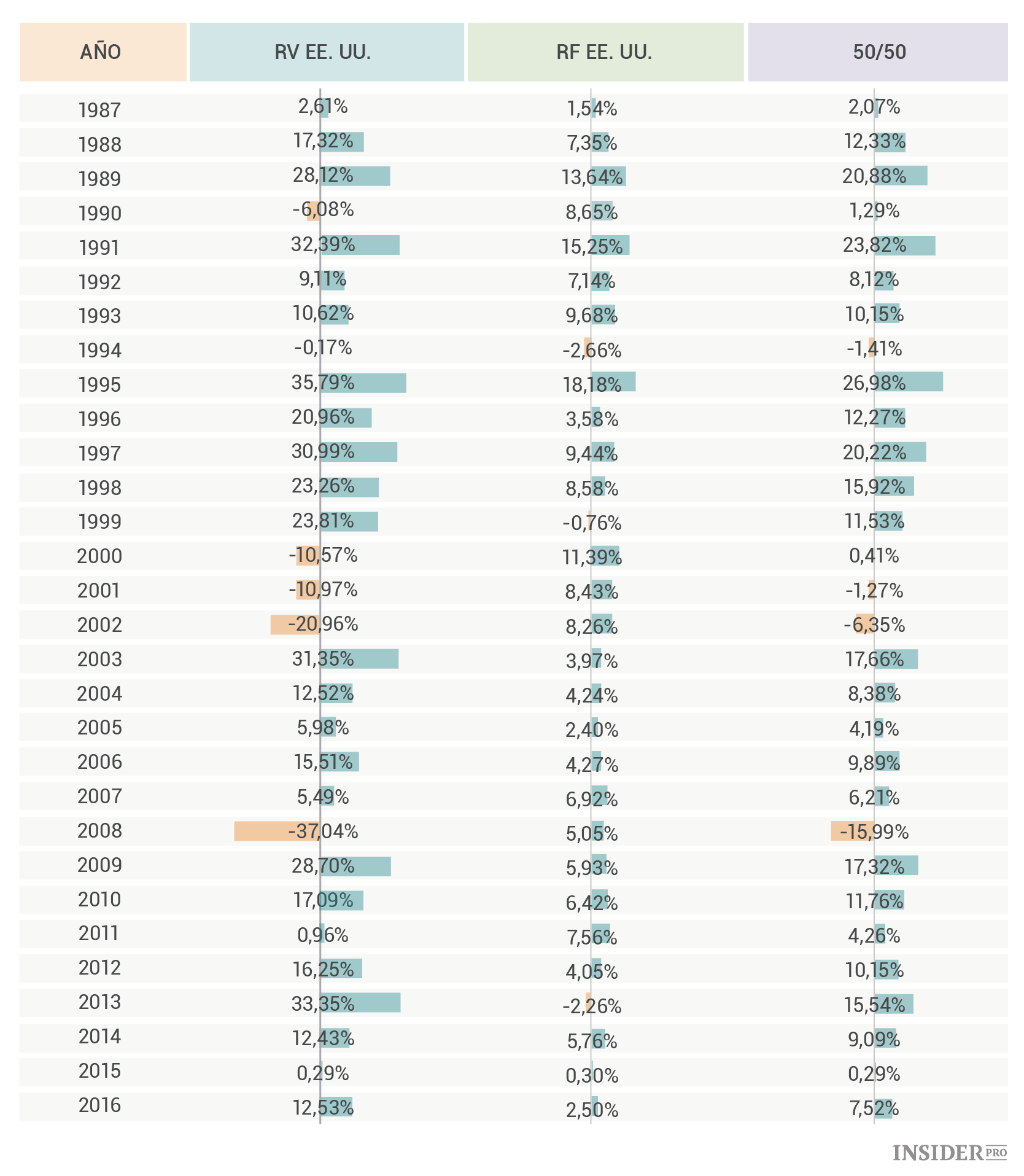

Para que veas la relación que existe entre la renta variable y la renta fija, en concreto la relación que hay entre sus rentabilidades, te he preparado la siguiente tabla. Comprende el periodo 1987-2016. Por una parte, aparecen las rentabilidades de un fondo indexado al mercado de renta variable de EEUU (Vanguard Total Stock Market Index Fund - VTSMX) y por otra, las rentabilidades de un fondo indexado al mercado total de bonos de EE. UU. (Vanguard Total Bond Market Index Fund - VBMFX). Además, también aparecen las rentabilidades de una cartera ficticia formada a partes iguales por cada fondo.

En primer lugar la renta variable. La inversión con mayor potencial de beneficio a largo a plazo, pero también con mayor potencial de pérdida a corto plazo. Una inversión de 10.000 $ en 1987 en el fondo indexado al mercado de acciones de EE. UU. se hubiese convertido en 2016 en 171.000 $. Ello supone una rentabilidad anualizada de cerca del 10%. No está nada mal, pero por el camino ha habido varios desplomes, el de los años 2001, 2002, 2003 y el de 2008.

De la inversión en renta fija se dice que es la más segura. Que sea más segura es sinónimo de menor rentabilidad. Pero por lo general no sufre variaciones tan pronunciadas como ocurre en la renta variable, aunque depende de varios factores como por ejemplo la duración y emisores de los títulos. Una inversión de 10.000 $ en el fondo indexado al mercado total de bonos de EE. UU. en el periodo 1987-2016 se hubiese convertido en 58.000 $. La rentabilidad anualizada sería del 6%, cuatro puntos menos que la anterior, pero con menos altibajos. Solo hay tres años de pequeñas bajadas.

Por último, una inversión en el mismo periodo diversificada al 50% entre ambos fondos indexados, 5.000 $ en renta variable y 5.000 $ en renta fija. Los 10.000 $ se habrían convertido en 111.000 $. Esto supone una rentabilidad anualizada del 8%. La rentabilidad se queda a mitad de las inversiones anteriores, así como las pérdidas sufridas en los peores años de la renta variable.

La rentabilidad que se obtiene depende de la distribución que se hace entre renta variable y renta fija. Y no solo la rentabilidad, también las pérdidas temporales. Una cartera con mayor parte de renta variable que de renta fija obtiene más rentabilidad con el paso de los años, pero a corto plazo se comporta peor. Y al contrario. Una cartera con mayor parte de renta fija que de renta variable, sufrirá menos volatilidad a corto plazo pero también menos rentabilidad en el largo plazo.

La asignación de activos entre renta variable y renta fija dentro de una cartera es una decisión personal que debe tener en cuenta el objetivo de inversión, el plazo temporal y situación financiera de cada uno, pero sobre todo la tolerancia al riesgo. Todo el mundo no soporta las bajadas de los mercados de la misma manera. A muchos, en especial a los que se acercan a ellos por primera vez, ver como caen sus inversiones les causa dolor de estómago. Lo peor de todo es que pueden llevarles a tomar malas decisiones, como por ejemplo vender antes de tiempo, convirtiendo las pérdidas temporales en pérdidas reales. También es verdad que con la experiencia las bajadas se llevan mejor, e incluso te puedes aprovechar de ellas invirtiendo a mejores precios dándote un plus de rentabilidad, pero las primeras veces que las sufres sientes cierta angustia. No te voy a engañar.

Por lo que se refiere a la distribución de mi cartera de inversión, le doy todo el protagonismo a la renta variable. A su vez, la RV la tengo distribuida entre varios mercados (EE. UU., Europa y países emergentes) y no solo en uno como el ejemplo anterior (EE. UU.). Hacer la distribución de un activo entre diferentes mercados es otra forma de diversificar, pero he recurrido únicamente a los datos de EE. UU. para que veas la relación que existe entre la renta variable y la renta fija de la manera más sencilla. Con 100% renta variable, busco la máxima rentabilidad del mercado de renta variable a largo plazo aunque sufra sus vaivenes. De hecho ya he sufrido alguno. De abril de 2015 hasta febrero de 2016 mi cartera perdió cerca de un 30%. Pero no me puse nervioso. Es más, hice varias aportaciones.

En resumen, si quieres obtener rentabilidades superiores a largo plazo y no te dan miedo las bajadas, invierte más en renta variable, la recompensa es mucho mayor. Pero si no llevas muy bien las bajadas o te asustan, invierte más en renta fija, la rentabilidad será menor pero dormirás tranquilo por las noches.

Si estás interesado en el mundo del trading y quieres aprender los aspectos básicos de este mundo o ampliar tus conocimientos para mejorar tus ingresos, no dudes en apuntarte a uno de nuestros cursos en la sección Insider.pro Finance Academy