Sergio Yuste Teruel, responsable del blog GestiónPasiva y asesor financiero asociado de EFPA (European Financial Planning Association), nos explica por qué debemos consultar el ratio de Sharpe antes de invertir en un fondo de inversión.

Antes de elegir un fondo de inversión lo normal es mirar la rentabilidad que lleva el fondo en el año en curso, la que ha conseguido en los últimos años o la de un periodo determinado. Cualquiera que invierte o desea invertir en Bolsa lo hace con la intención de ganar dinero, así que todos empezamos por ahí. Es lo normal.

Otro dato a tener en cuenta antes de elegir un fondo de inversión es su volatilidad. Este aspecto también es importante, pero al ser un poco más difícil de entender que la rentabilidad, no se le presta mucho atención. ¡Gran error!

El Ratio de Sharpe pone en común estos dos importantes datos y puede ayudar en la tarea de elegir un fondo de inversión (sin dejar de lado a la ignorada e incomprendida volatilidad).

¿Qué es el Ratio de Sharpe de un fondo de inversión?

El Ratio de Sharpe fue creado por el Premio Nóbel William Sharpe y es uno de los ratios más populares en el mundo de la inversión.

El Ratio de Sharpe relaciona la rentabilidad que ha obtenido un fondo de inversión con la volatilidad que ha sufrido, por lo que nos ayuda a tener una idea de cómo ha conseguido la rentabilidad.

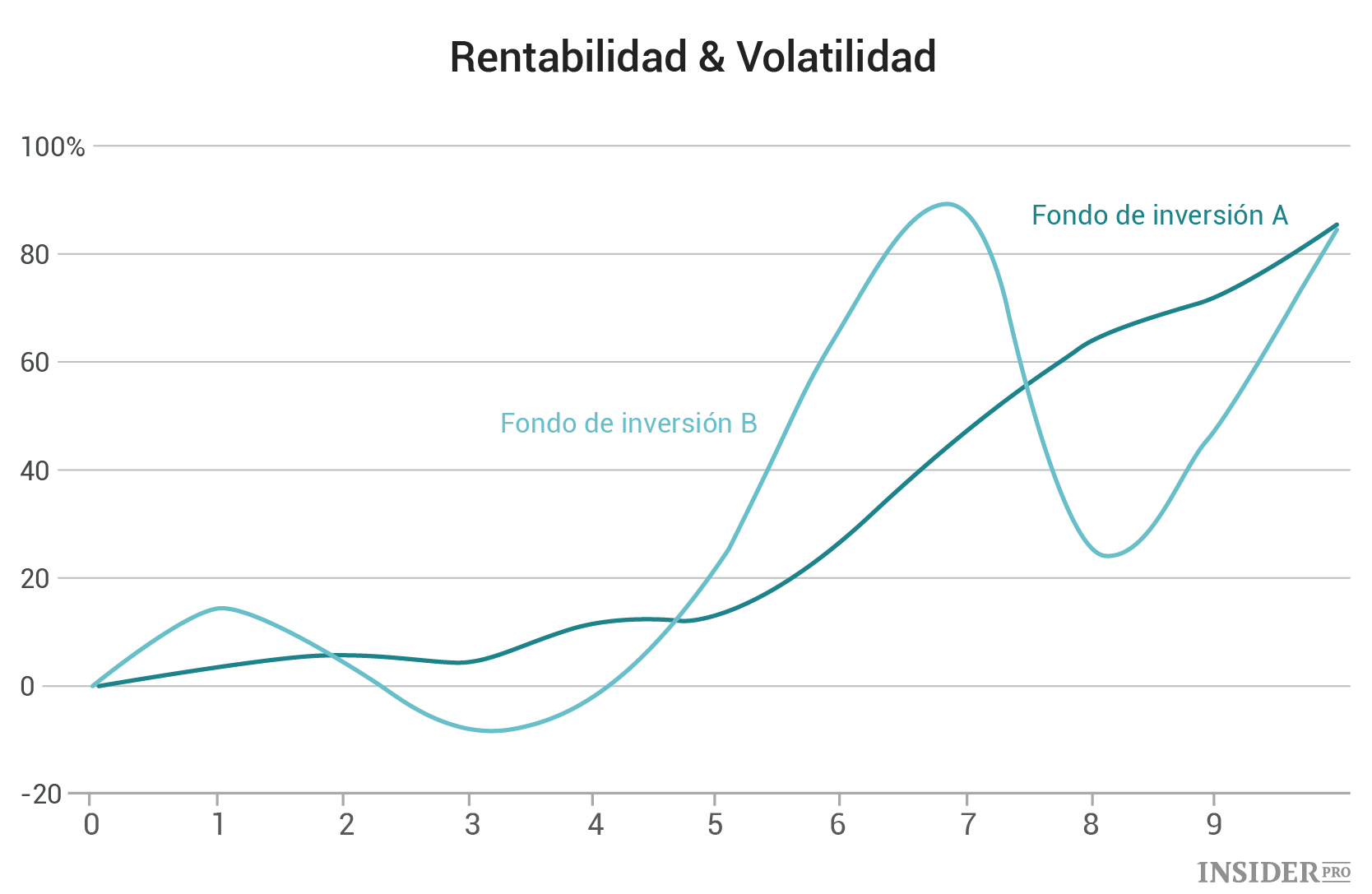

Para que lo entiendas de una manera sencilla, el Ratio de Sharpe se reduce a un dato, en concreto a un simple número, la información que se puede apreciar en un gráfico, como por ejemplo en el que viene a continuación, donde además de ver las rentabilidades que han conseguido dos fondos, también se puede apreciar cómo han variado a lo largo del tiempo.

Se trata de las rentabilidades acumuladas de dos fondos de inversión en un periodo de 10 años.

Al final del periodo los dos fondos han obtenido la misma rentabilidad. Aproximadamente un 85% cada uno.

Lo que ocurre es que el Fondo de inversión A la ha conseguido sin sufrir muchas variaciones de un año a otro; en cambio, el Fondo de inversión B la ha conseguido con algún que otro sobresalto.

Cualquier inversor racional que busca obtener el máximo beneficio sin sufrir muchas pérdidas durante el tiempo que dura la inversión, elegiría el Fondo de inversión A. Porque a pesar de que los dos han obtenido las mismas rentabilidades, el Fondo de inversión A no ha sufrido volatilidad y el Fondo de inversión B muchísima.

Pues la comparación de los Ratios de Sharpe de ambos fondos vendría a decirnos lo mismo.

Si los calculamos, el ratio del Fondo de inversión A tendría un resultado bastante mejor que el del Fondo de inversión B.

¿Cómo se calcula el Ratio de Sharpe?

El Ratio de Sharpe de un fondo de inversión se calcula como la diferencia entre la rentabilidad del fondo y la rentabilidad del activo sin riesgo, dividida entre la volatilidad del fondo.

Esta es su fórmula:

Aspectos a tener en cuenta sobre el Ratio de Sharpe

- El punto de partida del Ratio de Sharpe para que tenga sentido es que la rentabilidad del fondo analizado debe ser mayor que la del activo del riesgo, o lo que es lo mismo, que el Ratio de Sharpe no tenga signo negativo, porque si esto fuese así interesaría invertir en el activo de riesgo en lugar del fondo.

- Cuanto mayor sea la rentabilidad del fondo, su Ratio de Sharpe será más favorable, y al revés.

- Cuanto menor sea la volatilidad del fondo, su Ratio de Sharpe será más favorable, y al revés.

- Cuanto mayor sea el Ratio de Sharpe, mejor es la rentabilidad que ha obtenido el fondo en relación a la volatilidad que ha sufrido.

¿Por qué debo consultar el Ratio de Sharpe antes de elegir un fondo de inversión?

Aquel inversor al que no le sienten muy bien los vaivenes de la Bolsa, cuando analiza un fondo de inversión, además de prestar atención a las rentabilidades pasadas, también debería tener presente cómo han variado a lo largo del tiempo. Es decir, a su volatilidad, la cual va incluida en el Ratio de Sharpe. No todo el mundo la tolera de la misma manera, por eso tener claro cómo han variado las rentabilidades en el pasado puede ayudarle a tener una idea de cómo lo harán en el futuro para que no se lleve ningún disgusto.

Una de las formas que tiene para saber si le compensa invertir en un fondo de inversión es consultar su Ratio de Sharpe y hacer las debidas comparaciones, en especial esto último. Porque de poco le sirve el ratio si no lo compara con otros fondos.

Pero ojo, no con cualquiera.

El Ratio de Sharpe solo es útil para hacer comparaciones de fondos que pertenezcan a la misma categoría. Por ejemplo, dos fondos que inviertan en renta fija nacional o dos fondos que inviertan en renta variable de países emergentes.

Si lo que hace es comparar un fondo de renta fija con un fondo de renta variable, la comparación no tendría sentido porque los resultados en términos de rentabilidad y volatilidad, por la naturaleza de los activos, siempre serán muy diferentes. El Ratio de Sharpe de un fondo que invierte en renta fija siempre será mayor que el Ratio de Sharpe de otro que invierta en renta variable, y esto no significa que el el fondo de renta fija sea mejor que el de renta variable.

Ejemplo práctico del Ratio de Sharpe

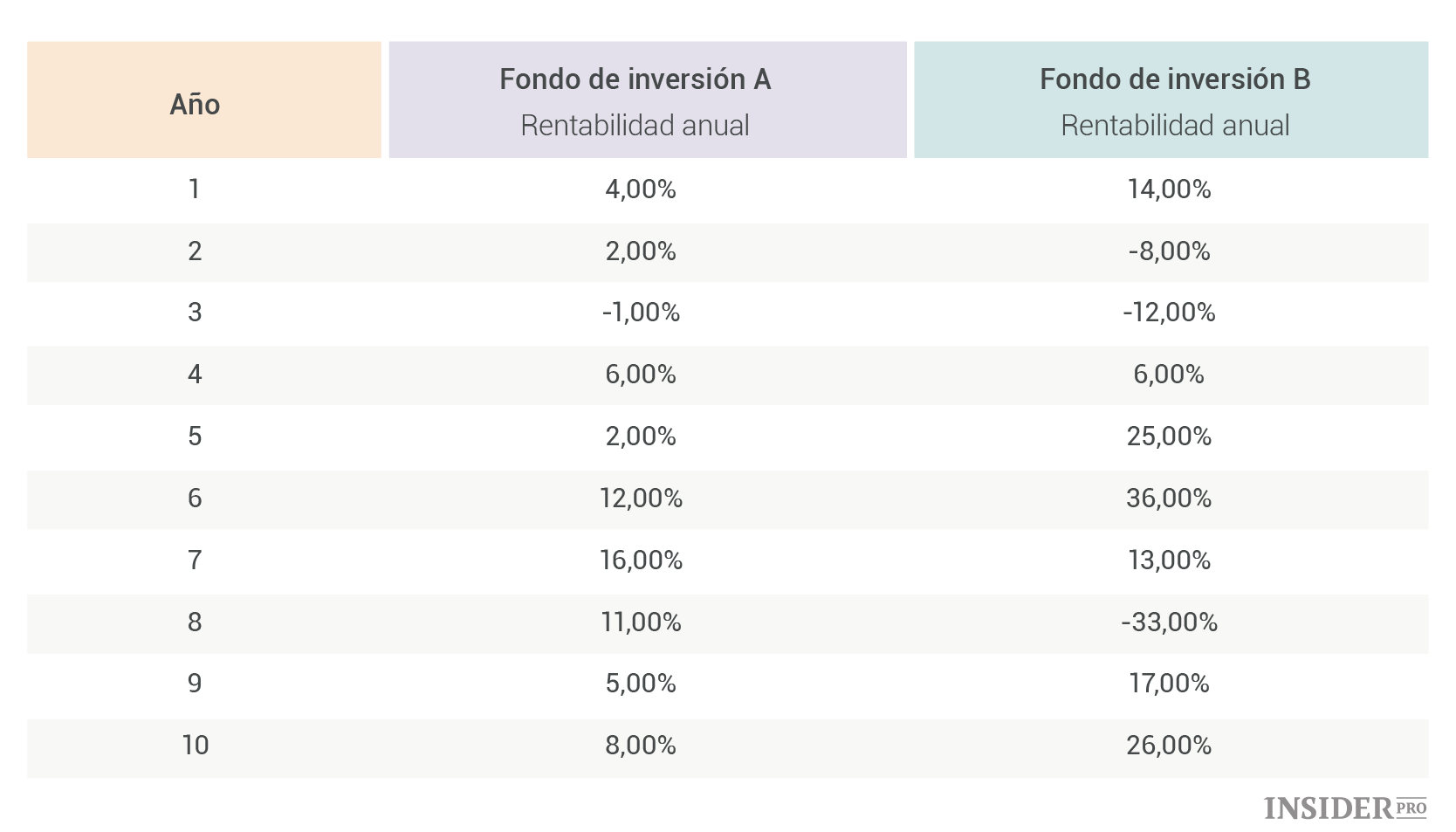

Para ver cómo se calcula el Ratio de Sharpe con un ejemplo voy a utilizar los resultados de los dos fondos que aparecen en el gráfico anterior.

Estas son sus rentabilidades en cada uno de los 10 años:

El Fondo de inversión A solo ha tenido un año con pérdidas con un - 1% y su año con la rentabilidad más alta ha sido de un +16%. El Fondo de inversión B ha tenido tres con pérdidas, la más abultada con un - 33% y su año con la rentabilidad más alta ha sido de un +36%.

Lo primero que nos hace falta para calcular el Ratio de Sharpe es la rentabilidad de los fondos. A pesar de que cada fondo ha obtenido rentabilidades diferentes en cada uno de los años, los dos han obtenido la misma rentabilidad final, cerca de un 86% acumulada. Si anualizamos, la rentabilidad es de un 6,38%. Nos vamos a quedar con la anualizada.

El dato de la rentabilidad del activo sin riesgo es la del Bono del Tesoro español a 10 años, a fecha publicación del artículo es de un 1,49% anual. Esta sería la rentabilidad que recibiría cada año aquel que invierta en estos bonos en los 10 años que tienen como duración. Aunque está generalmente extendido que para calcular el Ratio de Sharpe la rentabilidad del activo sin riesgo ha de ser de títulos de renta fija de corto plazo (como por ejemplo Letras del Tesoro a 3 meses) de los países más solventes (EE. UU., Alemania...), también hay otra corriente que defiende que se han de emplear las rentabilidades de aquellos títulos cuyo vencimiento más se parezca a la inversión que vamos a analizar, y también que pertenezcan a la misma zona geográfica del inversor. Yo he me inclinado por esta última porque me parece más razonable.

En cuanto a la volatilidad de los fondos, la del Fondo inversión A es de un 4,98% anual y la del Fondo de inversión B de un 19,69%. Son datos de volatilidad anuales.

Para calcular el Ratio de Sharpe de cada uno de los fondos tan solo hay que llevar los datos necesarios a la fórmula.

El Ratio de Sharpe del Fondo de inversión A sería de 0,98, obtenido como la diferencia entre la rentabilidad anualizada y rentabilidad anual del Bono del Tesoro a 10 años (6,38-1,49) dividido entre la volatilidad del fondo (4,98),

Y el del Fondo de inversión B, tras hacer el mismo cálculo, sería de 0,25.

Concluyendo sobre el Ratio de Sharpe

A la hora de analizar fondos de inversión lo normal es empezar echando un vistazo a sus rentabilidades.

Pero para hacer un análisis más completo también se debería consultar los datos de volatilidad, sobre todo si existe preocupación por las variaciones que puedan tener en el futuro.

Una manera de tener presente ambos aspectos es consultar los Ratios de Sharpe y compararlos.

El Ratio de Sharpe pone en contexto la rentabilidad que ha obtenido un fondo al relacionarla con su volatilidad. Se calcula como la diferencia entre su rentabilidad y la del activo sin riesgo, dividido por su volatilidad.

El Ratio de Sharpe es ideal para comparar resultados de fondos de inversión que pertenezcan a la misma categoría. Cuanto más alto sea el Ratio de Sharpe, mejor estará gestionado el fondo de inversión.

En el caso de ejemplo ha sido muy fácil elegir entre un fondo u otro porque los dos han obtenido la misma rentabilidad, pero en un caso real la decisión se complicaría porque lo normal es que no coincidan las rentabilidades. Entonces es el inversor el que debe tomar la decisión basada, entre otros aspectos, en sus necesidades y su tolerancia a la volatilidad.