Sergio Yuste Teruel, responsable del blog GestiónPasiva y asesor financiero asociado de EFPA (European Financial Planning Association), nos cuenta todo lo que necesitamos saber sobre la diversificación.

Si te suenan extraños estos términos, no te asustes. Con el artículo de hoy no vas a volver a clase de matemáticas.

En el mundillo de los mercados financieros es muy común escuchar que para crear una cartera de inversión diversificada hay que invertir en activos con bajas correlaciones. Sin embargo, no siempre queda muy claro qué pasos hay que seguir para diversificar de una manera correcta atendiendo a estos conceptos.

A continuación te explico qué es y cómo se calcula la correlación. Entender las implicaciones que tiene es el primer paso para que tú mismo puedas determinar el asset allocation de tu cartera.

¿Qué es la correlación?

La correlación es una medida propia de la estadística que se utiliza para medir la relación que hay entre dos variables.

Si nos llevamos este concepto a los mercados financieros, estas variables pueden ser cualquier activo, desde una acción a un índice bursátil, pasando por un fondo de inversión.

Y es tan sencillo como que los dos activos solo pueden estar correlacionados de dos formas, de forma positiva o de forma negativa.

Si están correlacionados de forma positiva, quiere decir que sus rentabilidades se mueven en la misma dirección, hacia arriba o hacia abajo, pero en el mismo sentido. Cuando las de uno sube, las del otro también.

Por el contrario, si tienen una correlación negativa, significa que sus rentabilidades se mueven direcciones opuestas. Cuando las de uno sube, las del otro baja.

¿Por qué debes tener en cuenta la correlación de los activos a la hora de invertir?

Para hacer una correcta asignación de activos, debes conocer la forma en la que se mueven unos activos respecto a otros. Junto la rentabilidad y la volatilidad, la correlación es uno de los principales aspectos a tener en cuenta para construir una cartera de inversión diversificada.

Aunque los inversores tienen como objetivo obtener la máxima rentabilidad posible, gran parte de ellos son reacios a sufrir grandes pérdidas a corto plazo. Por eso, formar una cartera con activos que estén correlacionados de forma negativa les pueden ayudar a reducir la volatilidad de la cartera. En ocasiones ciertos activos no se mueven igual, y tenerlos en una cartera puede hacer que las pérdidas temporales de la cartera no sean tan abultadas.

Tener una cartera formada con activos correlacionados de forma negativa también significa que nunca tendrás la mejor rentabilidad posible. Nunca se va a dar el caso en que todos los activos se revaloricen a la vez. Pero como te digo, tendrás una cartera mejor diversificada más acorde con la volatilidad que puedas tolerar.

¿Cómo se calcula el coeficiente de correlación de dos activos?

Aunque hoy en día existen herramientas gratuitas para calcular rápidamente los coeficientes de correlación, te voy a enseñar a hacerlo tú mismo sin que tengas que estudiar la carrera de matemáticas o estadística.

Para ello, tan solo necesitas Excel y las rentabilidades pasadas de los activos que quieras analizar.

Vamos con un ejemplo.

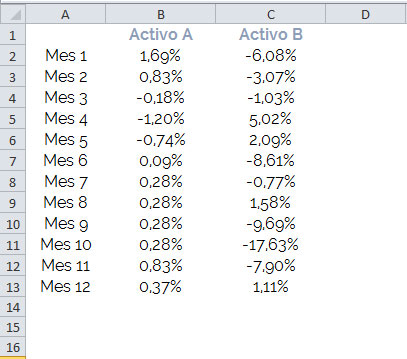

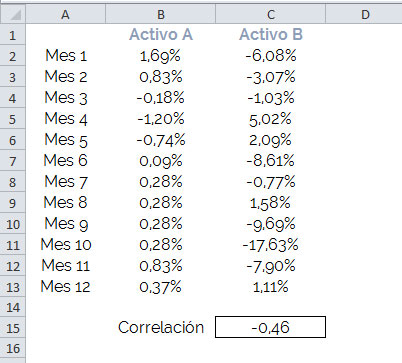

Estas son las rentabilidades mensuales de dos activos:

La fórmula que necesitamos en Excel es COEF.DE.CORREL.

Una vez la elegimos, seleccionamos las celdas donde están las rentabilidades del Activo A para la Matriz 1 y las celdas donde están las rentabilidades del Activo B para la Matriz 2.

Finalmente solo queda darle a Aceptar para saber cuál es la correlación que existe entre los dos activos. En este caso hay una correlación negativa de -0,46.

¿Cuáles son los valores de correlación más adecuados?

El valor de correlación entre dos activos se mueve entre -1 y +1. No hay más, así que los resultados son muy fáciles de analizar porque siempre van a estar acotados entre estas dos cifras.

Si los dos activos tienen un valor de correlación de +1, significa que se mueven en la misma dirección (y en la misma proporción) el 100% del tiempo.

Si tienen un valor de -1, significa que los activos se mueven en direcciones opuestas (y en la misma proporción) el 100% del tiempo.

Y un valor de correlación cercano a 0 significa que hay la misma probabilidad de que se muevan juntos tanto en la misma dirección como en direcciones opuestas. Es decir, no hay ninguna correlación.

Ejemplos de correlación de activos reales

Para demostrarte cómo funciona en la práctica el análisis de correlación qué mejor manera que lo veas con activos reales.

Para ello, voy a utilizar los datos mensuales de rentabilidad de varios fondos indexados correspondientes al año 2008 (aunque lo ideal es hacerlo para periodos mucho más largos). Por cierto, este año forma parte de uno de los periodos más bajistas en la historia de la Bolsa.

Tomo como base de partida el 100 en todos los casos.

El primero es un ejemplo de correlación positiva entre el fondo Vanguard Emerging Markets Stock Index Fund Investor Shares (VEIEX) - fondo indexado al índice del mercado bursátil de países emergentes FTSE Emerging Markets All Cap China A Inclusion Index, y el fondo Vanguard Total Stock Market Index Fund Investor Shares (VTSMX) - fondo indexado al índice del mercado bursátil de EE. UU. CRSP US Total Market Index.

La correlación entre ambos fondos es de +0,89. Es una correlación casi perfecta. De hecho gran parte del año se mueven igual. A partir de mitad de año es cuando el fondo de emergentes, aunque siguen moviéndose en la misma dirección, lo hace con más intensidad.

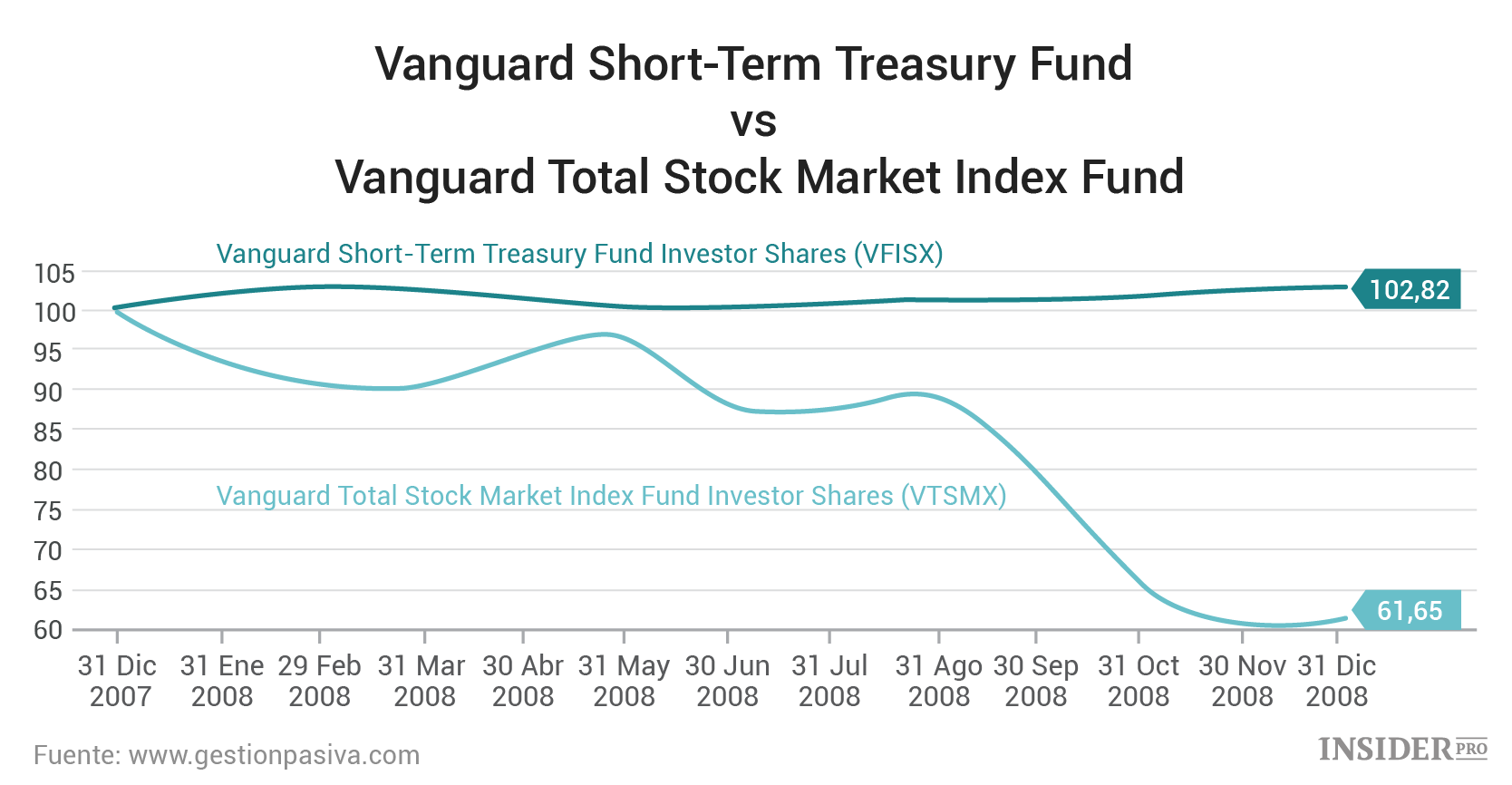

El segundo caso es un ejemplo de correlación negativa entre el fondo Vanguard Short-Term Treasury Fund Investor Shares (VFISX) - fondo indexado que invierte casi la totalidad de su patrimonio en activos de renta fija a corto plazo de EE. UU., y el fondo Vanguard Total Stock Market Index Fund Investor Shares (VTSMX) - fondo indexado al índice del mercado bursátil de EE. UU. CRSP US Total Market Index.

La correlación entre ambos fondos es de -0,46. Es la misma cantidad de correlación que la del ejemplo que he utilizado para enseñarte cómo se calcula el coeficiente de correlación en Excel porque he empleado las rentabilidades mensuales de estos fondos.

Es una correlación negativa. Si echas un vistazo al gráfico puedes apreciar por qué. Se han movido en direcciones opuestas. El fondo de renta fija acaba el año con una ligera rentabilidad del 2,82%, sin embargo, el fondo que replica al mercado bursátil norteamericano ha perdido casi un 40%.

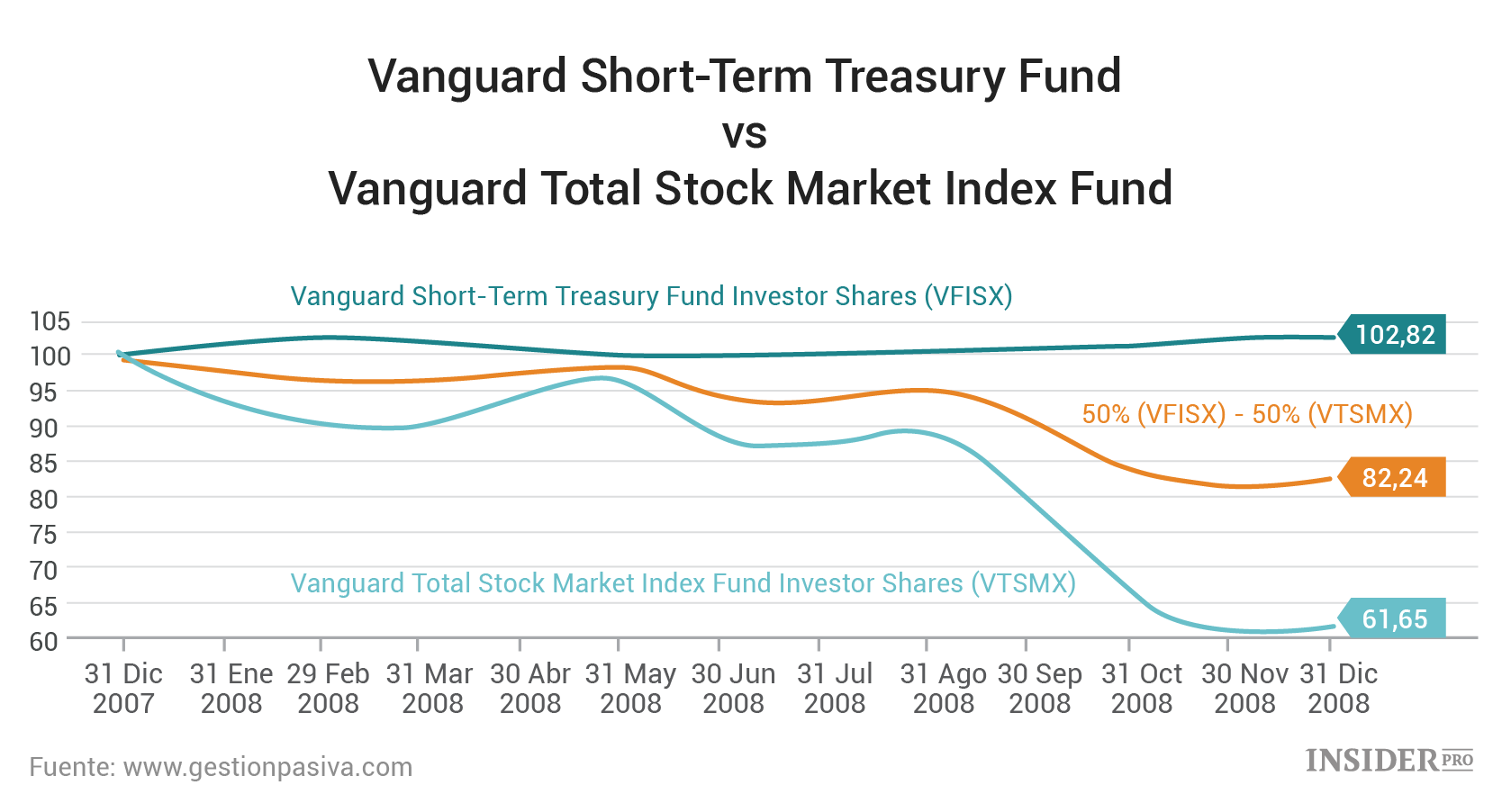

Para que veas por qué tener en cuenta la correlaciones te puede ayudar con el objetivo de disminuir la volatilidad de tu cartera, he creado una cartera con activos que tienen una fuerte correlación negativa. Es un cartera formada al 50% por cada uno de los fondos del anterior ejemplo.

Concluyendo sobre la correlación

Otro de los conceptos clave en la jerga financiera es la correlación. Y no es para menos. La correlación entre activos es uno de los aspectos a tener en cuenta para formar una cartera de inversión correctamente diversificada.

Tener en una cartera activos que estén correlacionados de forma negativa puede ayudar a reducir la volatilidad de la misma. Esto se suele dar con los activos de renta fija y de renta variable. En ocasiones los primeros pueden hacer de contrapeso de los segundos, los cuales son más propensos a sufrir grandes vaivenes.

Aunque la manera más rápida de ver la correlación que existen entre dos activos es ver la evolución de sus precios en un gráfico, lo mejor es calcular el coeficiente de correlación uno mismo. Esto no quita que puedas utilizar las herramientas que existen hoy en día en Internet para ello.