En un esfuerzo por evitar la regulación y los costes asociados con la colocación tradicional de acciones, las startups solo intentan recaudar fondos de fondos de riesgo e inversores ricos, recompensándolos con nuevas criptomonedas. Pero hay un problema: los reguladores creen que este sistema no protege suficientemente los derechos de los inversores.

Las startups han desarrollado una estrategia que se conoce como preventa de tokens, o Acuerdo Simple para Tokens Futuros en un intento creíble de encajar el nuevo mundo de las criptomonedas dentro de unas leyes que se remontan a la Gran Depresión.

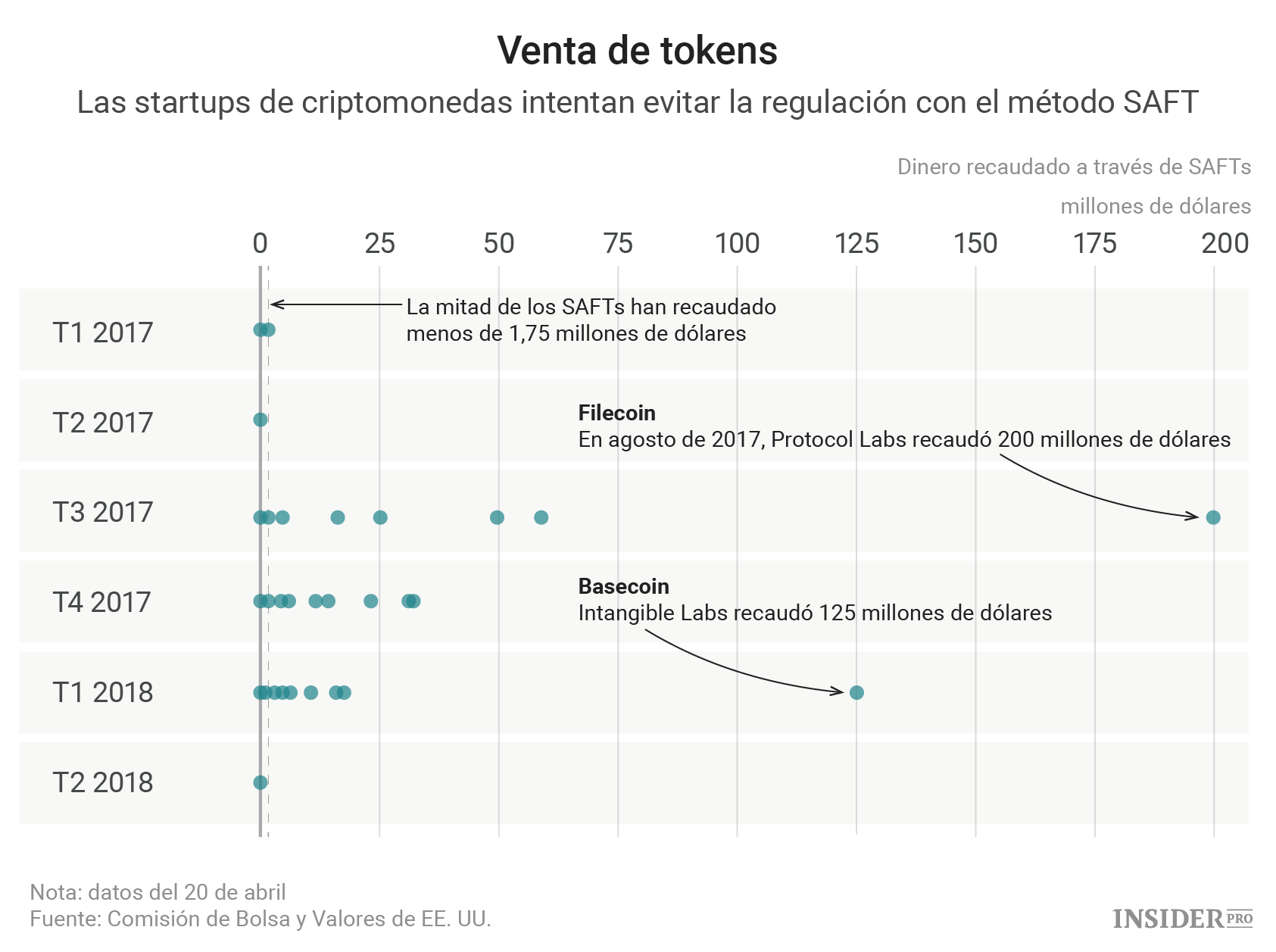

Protocol Labs Inc. fue pionera en la estructura el año pasado cuando recaudó más de 200 millones de dólares de inversores, entre ellos los capitalistas de riesgo Sequoia Capital y Andreessen Horowitz. Desde entonces, más de 60 empresas han informado de que han recaudado 564 millones de dólares mediante este sistema, según los documentos presentados ante las autoridades.

Las operaciones estructuradas como SAFT intentan eludir los requisitos reglamentarios más costosos de la obtención de capital.

En primer lugar, el token solo se ofrece a inversores con grandes cantidades de dinero, lo que significa que la empresa no tiene que proporcionar a los compradores o reguladores documentos financieros elaborados. Más tarde, cuando la empresa cuenta con un producto viable que puede ser comprado con el token, la moneda se distribuye entre los inversores, que pueden beneficiarse de su venta. Debido a que el token ahora tiene un uso de consumidor, ya no es una inversión y se puede comerciar libremente, según afirman sus partidarios.

A diferencia de las acciones, un SAFT no ofrece a los inversores una participación en la empresa, lo que significa que no tienen derecho a reclamar los beneficios de la empresa o los derechos de voto para influir en sus decisiones, de acuerdo con un marco legal para los SAFTs que hizo público el año pasado Protocol.

Lo único que reciben los inversores de SAFT es el derecho al token, que podría no tener ningún valor si la red basada en el blockchain de la compañía no consigue atraer el interés esperado, o si los reguladores intervienen de alguna forma.

Mientras que los inversores compran los tokens con la esperanza de venderlos en el futuro a un precio más alto, Protocol y otros startups afirman que sus tokens no son una inversión ya que tienen "utilidad". Eso significa que pueden intercambiarse para utilizar el servicio de la startup, como los antiguos tokens que permitían a los viajeros viajar en metros y autobuses.

Algunas empresas que han llevado a cabo preventas de tokens se enfrentan a investigaciones de la Comisión de Valores y Bolsa, y todas corren el riesgo de que la SEC declare en algún momento que los tokens están sujetos a las normas de protección de los inversores. Eso restringiría enormemente la capacidad de los capitalistas de riesgo para venderlos a un grupo más amplio de inversores a menos que las startups cumplan con las reglas que estaban tratando de evitar al adoptar esta estrategia.

Andreessen Horowitz, uno de los compradores del token Filecoin de Protocol, se reunió en marzo con funcionarios de la SEC para solicitar que ciertos tipos de tokens estén completamente exentos de la supervisión regulatoria.

Los funcionarios de la SEC se muestran escépticos ante la afirmación del SAFT de que las preventas de tokens permiten a las empresas evitar la regulación solo porque una red "totalmente funcional" le dé utilidad a las monedas, según personas familiarizadas con el asunto.

Lee Schneider, socio de McDermott, Will & Emery LLP, quien asesora a empresas involucradas con tokens blockchain pero no recomienda los SAFTs, dijo:

"Dado que la SEC parece pensar que la mayoría de los tokens son un valor, eso hará que lleguen a una conclusión muy diferente de la que esperan los SAFTs".

La SEC ya ha cuestionado muchas ICOs en el pasado. El presidente de la SEC, Jay Clayton, ha dicho que muchas ICOs evaden las leyes de protección al inversor, y muchas son fraudes.

Una desventaja de las inversiones privadas es que los inversores no pueden negociarlas libremente, y los compradores minoristas normalmente no pueden tocarlos. Sin embargo, los SAFTs propusieron una manera de superar este bache entregando los tokens únicamente después de que el servicio de la startup sea funcional, cuando la moneda se convierte en un producto de consumo, no en una inversión, dicen sus partidarios. En ese momento, los inversores pueden venderlos a compradores minoristas, presumiblemente obteniendo beneficios, sin restricciones a la negociación, de acuerdo con el marco creado por Protocol y sus abogados en Cooley LLP.

Algunas empresas que han empleado SAFTs han añadido ciertas restricciones que no permiten a los inversores originales vender sus tokens de una sola vez, ha dicho una persona familiarizada con el asunto.

Se dice que muchos funcionarios de la SEC, incluidos los reguladores experimentados del departamento de finanzas corporativas y la oficina del asesor jefe, no consideran que los SAFTs sea un mecanismo suficiente.

Los abogados que desarrollan las ICOs como un nuevo nicho rentable han criticado públicamente la posición de la SEC sobre los SAFTs. Otro grupo de abogados que se ocupan de la aplicación de la ley a las criptomonedas se opone al uso de este mecanismo en una carta abierta dirigida a Protocol y sus abogados de Cooley.

Richard Levin, un abogado de Polsinelli, que trabaja en el campo de la regulación de las criptomonedas y los mercados financieros, dijo:

"Actualmente estamos viendo un producto sin procesar".

Levin calificó los SAFTs de "producto financiero de Frankenstein", y el otoño pasado, en una conferencia en Singapur, dijo que "un grupo de firmas legales líderes de Estados Unidos... han acordado que los SAFTs son basura".

Preparado por José Rodríguez