Las startups de tecnología financiera (a menudo abreviadas como fintech) y otros nuevos negocios han estado trabajando para acabar con el control que los bancos tradicionales ejercen sobre el sector de los servicios financieros desde hace más de una década - y ahora parece que estos esfuerzos finalmente están dando sus frutos.

Según Accenture, una empresa de consultoría, los nuevos participantes en el mercado bancario - incluidos los bancos rivales, las instituciones de pago no bancarias y las grandes empresas de tecnología - han captado alrededor de un tercio de los nuevos ingresos, dijo Accenture.

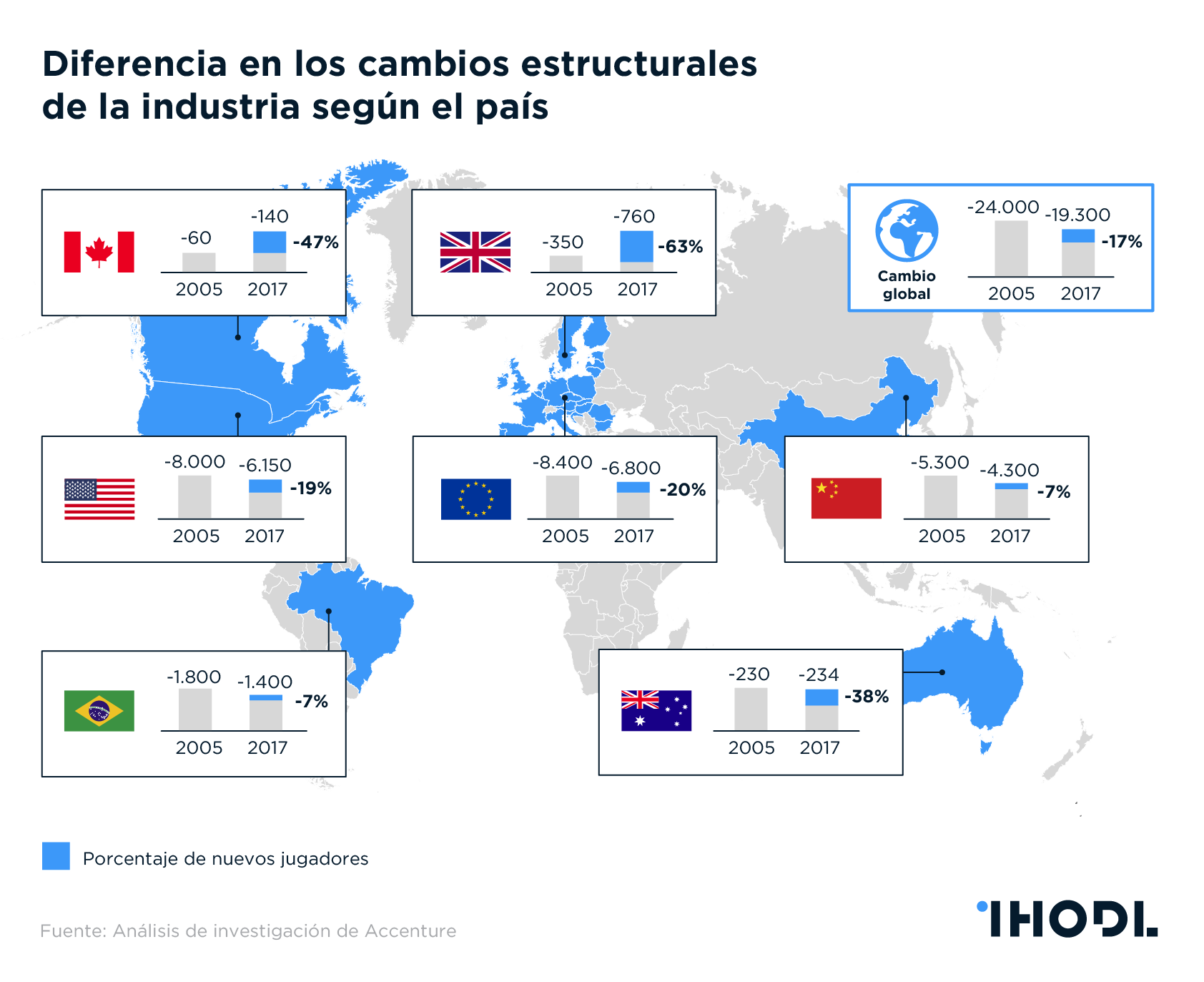

Sin embargo, el panorama es mixto en todo el mundo, ya que la regulación y los operadores tradicionales locales hacen mucho más difícil que las empresas de tecnologías de la información y las comunicaciones y las startups irrumpan en los mercados de algunos países, según el informe, en el que se analizaron unas 20.000 instituciones bancarias y de pago de siete mercados.

En el Reino Unido - donde el gobierno ha estado presionando para abrir la industria - el 63% de los recién llegados se han hecho con alrededor del 14% del total de los ingresos bancarios y de pago, mientras que en EE. UU. las startups fintech y bancarias han conseguido solo el 3,5% del total de los 1,04 billones de dólares en ingresos.

En toda Europa en general (incluido el Reino Unido), el 20% de las instituciones bancarias y de pago son nuevas incorporaciones y han captado casi el 7% de los ingresos bancarios totales, y un tercio (33%) de todos los nuevos ingresos desde 2005.

Por otra parte, aunque Canadá cuenta con muchos nuevos participantes (el 47% de las instituciones bancarias y de pago están clasificadas como nuevas), estas se han hecho con menos del 2% del total de los ingresos bancarios y de pagos, lo que convierte a Canadá en uno de los principales mercados bancarios menos perturbados.

La escena fintech en el Reino Unido se ha visto impulsada por la adopción temprana de las llamadas normas bancarias abiertas de la UE, lo que ha obligado a los prestamistas a abrir el acceso de las fintechs a los datos y cuentas de cualquier cliente que así lo autorice.

A principios de este año, el gobierno del Reino Unido creó un grupo de trabajo sobre criptoactivos, actualizó la regulación fintech y construyó un puente entre el Reino Unido y Australia para ayudar a las empresas a expandirse internacionalmente.

La crisis financiera mundial de 2008 dio lugar al aumento de la creación de empresas fintech y bancarias, lo que provocó que los bancos redujeran sus gastos y se retiraran de algunos mercados, dejando a las empresas de fintech en la estacada.

Al utilizar la tecnología para hacer que la búsqueda, el registro y los préstamos a nuevos clientes sean más rápidos y sencillos, estas empresas de tecnología avanzada han forzado a reaccionar a la industria bancaria tradicional, que es famosa por su lentitud a la hora de reaccionar y adaptarse.

Julian Skan, director general de Accenture Strategy para la banca y los mercados de capitales, dijo:

“Diez años después de la crisis financiera, el sector bancario está experimentando un nivel de intensidad competitiva y de perturbación mucho mayor de lo que se ha visto antes. Con los bancos rivales y los jugadores de plataforma reduciendo la competitividad de los bancos tradicionales y la amenaza de un cambio de poder, los jugadores ya no pueden dormirse en los laureles”.

Fintech Funding Circle, un prestamista peer-to-peer del Reino Unido, dio a conocer el mes pasado sus planes para recaudar 300 millones de libras esterlinas en una oferta pública inicial que se espera que la valore en más de 1.500 millones de libras esterlinas.

Es probable que los ingresos de los bancos tradicionales del Reino Unido se reduzcan significativamente, ya que los principales bancos alternativos ya han atraído a más de 1 millón de clientes, y 15 empresas fintech han recibido licencias bancarias completas, según el informe.

Sin embargo, a pesar de que las startups fintech del Reino Unido están ganando una mayor participación en el mercado, incluso las mayores empresas fintech y bancos nuevos permanecen a la sombra de gigantes como Stripe, Robinhood o SoFi en EE. UU., que a su vez son superados por el gigante chino de servicios de pagos online Ant Financial. Skan dice:

“Los bancos se están movilizando para aprovechar los cambios de la industria, aprovechando las tecnologías digitales y los modelos de negocio ecosistémicos para consolidar su relevancia con los clientes y recuperar el crecimiento de los ingresos”.