Frédéric Filloux, periodista y experto en empresas de tecnología, ha hablado sobre por qué Europa se muestra tan recelosa ante los gigantes tecnológicos de EE. UU.

Aquí en Europa, al enemigo se le conoce por unas siglas. Hace un año era GAFA: Google, Amazon, Facebook y Apple. Pero, este verano, ha surgido otro más acorde a las nuevas tendencias: NATU, o lo que es lo mismo, Netflix, Airbnb, Tesla y Uber (nadie ha tenido aún la idea de mezclar ambos, probablemente para evitar un nombre que terminaría sonando como un archipiélago de la Polinesia).

Estos dos conceptos son fundamentalmente europeos, especialmente de Alemania y Francia, aunque también se ha promovido con eficacia en Bruselas, que siempre disfruta de ideas sencillas con gancho. Cuando mencionas GAFA en cualquier otra parte, en Estados Unidos o en Asia, por ejemplo, nadie sabe a lo que te estás refiriendo (NATU es demasiado reciente para tenerlo en cuenta siquiera). El concepto tampoco parece tener tirón en Reino Unido y Escandinavia.

Estas ocho empresas incorporan todos los atributos del capitalismo insolente: un ascenso meteórico, amplias cuotas de mercado (aunque esto podría ser simplemente el resultado de prácticas predatorias), valoraciones asombrosas, falta de respeto por los viejos modelos y por el bienestar de los valientes trabajadores que trabajan duro en el interior de esos terribles ogros. Por supuesto, todo esto supone una magnífica munición para la artillería de los medios. No obstante, al mirar más de cerca, se ve que los conceptos GAFA+NATU tienen numerosos puntos débiles.

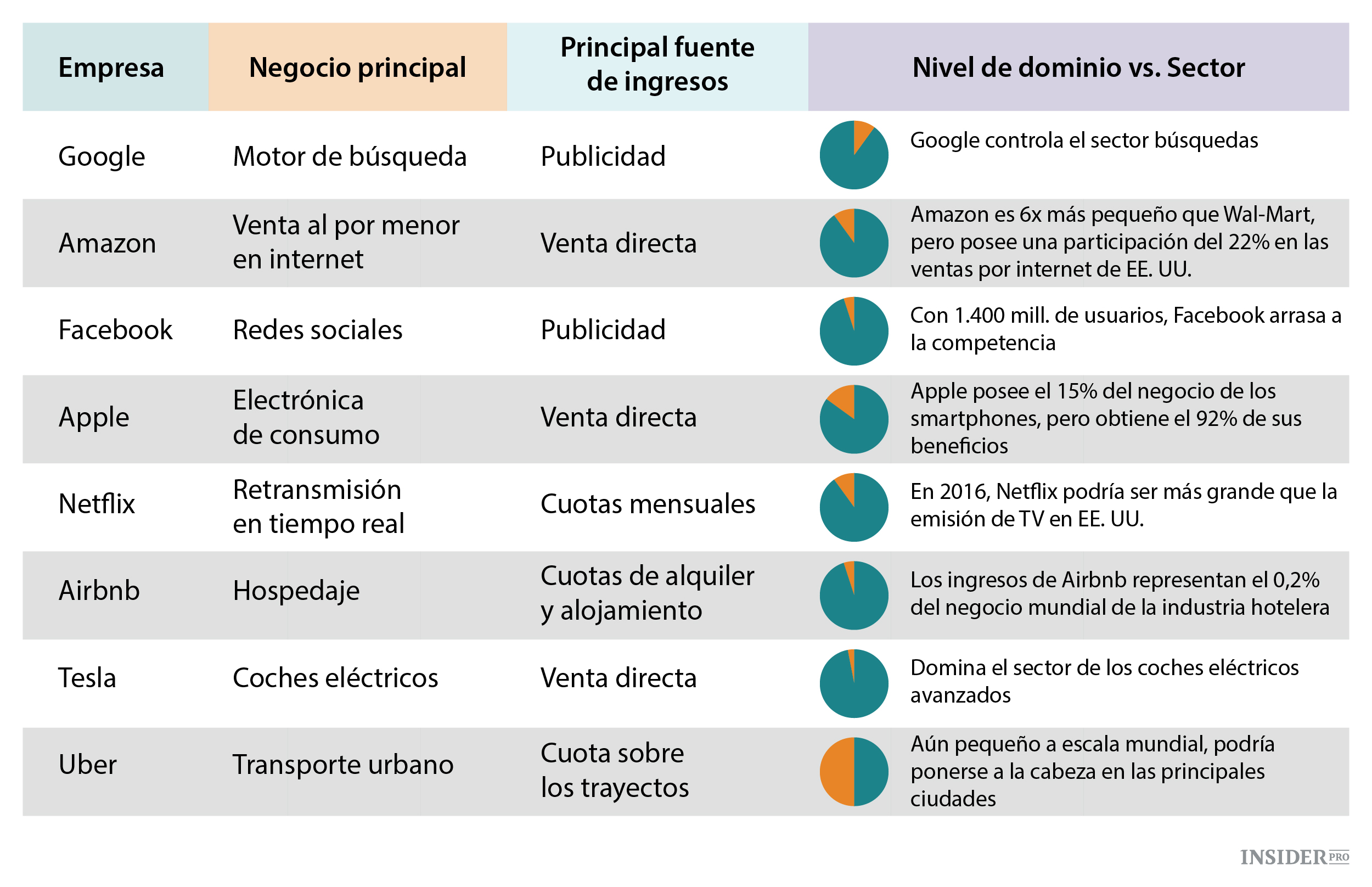

En la tabla inferior he identificado los sectores y las fuentes de ingresos. Después, se ha tratado de evaluar su dominancia real o hipotética, no en su nicho de mercado sino en su sector, como un todo.

En primer lugar, estas empresas operan en una amplia gama de sectores. Algunos están envejeciendo, pidiendo a gritos una reestructuración: la industria de los taxis, ampliamente afectada por Uber; el sector del hospedaje (Airbnb) y la industria automovilística con Tesla, que ahora es tan solo una manchita en el parabrisas. Otros sectores son nuevos y quienes parecen haber asumido su control son, en realidad, los que los crearon: Apple inventó el smartphone (y la tableta, dicho sea de paso) y Facebook acuñó el concepto de «red social». En cuanto al sector de las búsquedas por internet, si lo consideramos en su más amplio sentido, Google no lo creó. Decenas de jugadores lo intentaron desde 1993. Pero, en los primeros tiempos, la búsqueda se basaba principalmente en la recuperación de texto completo y directorios. Google se hizo con el control de este negocio gracias a una idea revolucionaria: el algoritmo PageRank en el que los enlaces web «votan» sobre la popularidad de un contenido. Esta es la innovación que dio lugar a un sector totalmente nuevo.

En segundo lugar, sus modelos de negocio son tan polifacéticos como pueden serlo, hasta el punto de mostrar enfoques contradictorios. Tomemos como ejemplo a Amazon y Apple. El minorista vende hardware con pérdidas (Kindle) para canalizar más usuarios hacia sus libros electrónicos. Por su parte, Apple creó un negocio de entretenimiento (música, películas, software) simplemente para vender más hardware con mayores márgenes de beneficio. A excepción de Google y Facebook, en competencia feroz por la publicidad, los modelos de ingresos de estos ocho jugadores ni siquiera son primos lejanos.

Sin embargo, destacan dos puntos en común entre estas empresas. Todas ellas están construidas sobre una obsesiva cultura centrada en el cliente que se fundamenta tanto en la experiencia del usuario como en el servicio de atención al cliente. Ya sea en venta al por menor, viajes o transporte urbano, simplemente hay que comparar lo viejo con lo nuevo (la facilidad de uso de Airbnb y Uber, la política de devoluciones de Amazon o el soporte de Tesla). Se basan en gran medida en los datos de sus clientes para mejorar todos los puntos anteriores (puedes beneficiarte de una mejor asistencia por parte de Amazon si estás calificado como cliente que no engaña) y la experiencia de usuario evoluciona, generalmente, por medio de una cantidad inimaginable de analíticas en tiempo real.

Sobre estos dos aspectos, el enfoque centrado en el cliente y el uso de datos, los nuevos jugadores incitan al cambio: podemos ver, como ejemplo, la evolución de las compañías aéreas y las aplicaciones ferroviarias en los dos últimos años.

La recopilación y el uso de datos son motivo de grave preocupación, sobre la que los legisladores tienen sin duda un papel fundamental que jugar. Sin embargo, deberíamos tener en cuenta que el negocio del corretaje de datos en una de las profesiones más antiguas del marketing. Pero las empresas que se dedican a la absorción y las estadísticas de datos, como Acxiom, Datalogix (ahora propiedad de Oracle), Epsilon y Experian generan tan solo una fracción de los titulares que consiguen Facebook o Google, aun formando parte de un negocio que genera de 150.000 a 180.000 millones de dólares, tres veces más que Facebook y Google combinadas (los corredores de datos están vigilados muy de cerca por la Comisión Federal de Comercio).

Pasemos ahora a la parte que más polémica suscita de nuestro gráfico: el nivel de dominio de los ocho jugadores. El enfoque común, destinado a acaparar titulares, es considerar a estas empresas en el entorno que han creado. Google es el ejemplo perfecto, ya que domina el 95% de la cuota de mercado de las búsquedas, sector que nació con internet. Muchos han tratado de desbancar a Google, invirtiendo miles de millones en el proceso (por ejemplo, Microsoft con Bing y el proyecto Quaero, fundado en Europa, que no logró ni siquiera despegar).

Otros jugadores sugieren una visión con más matices:

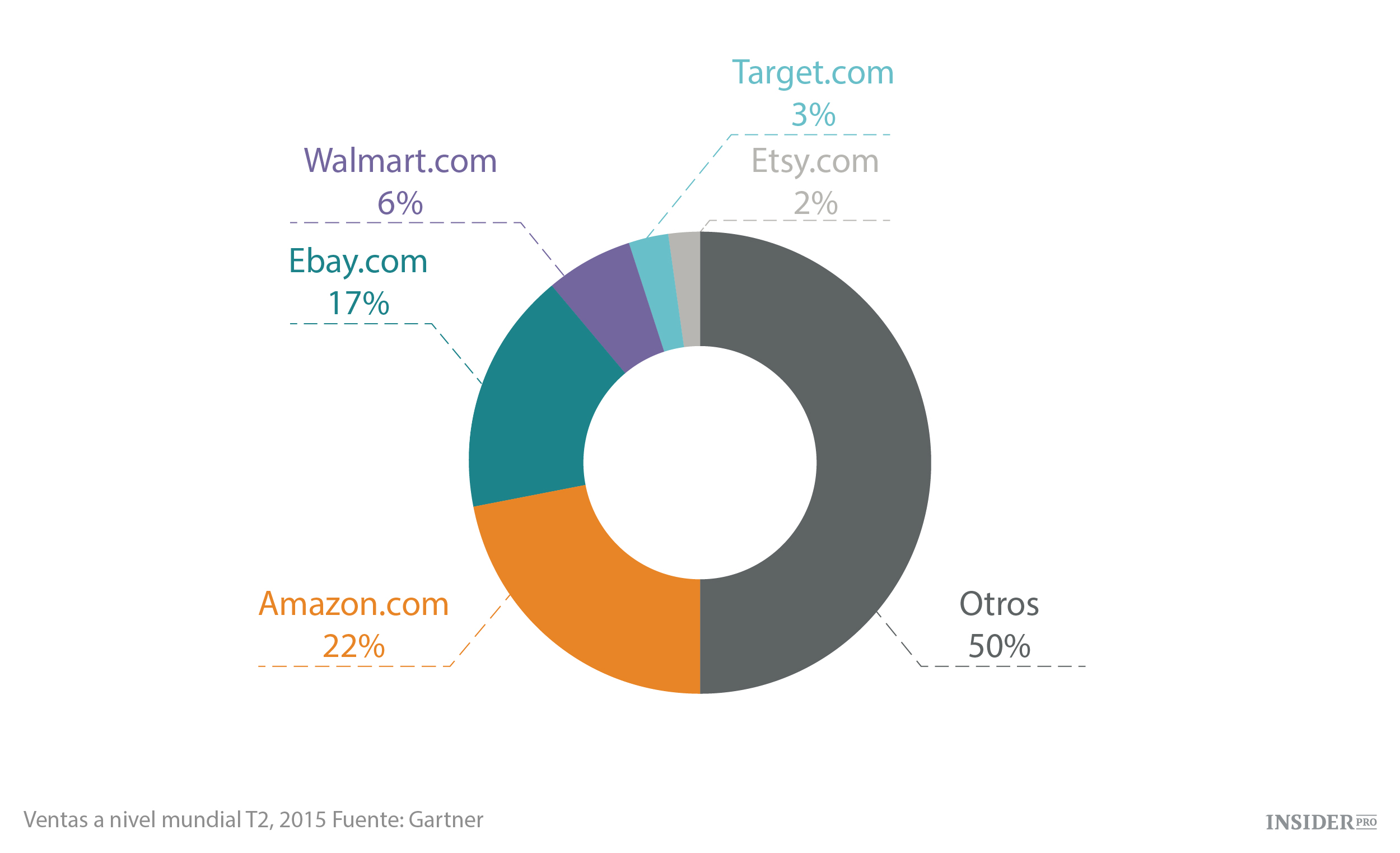

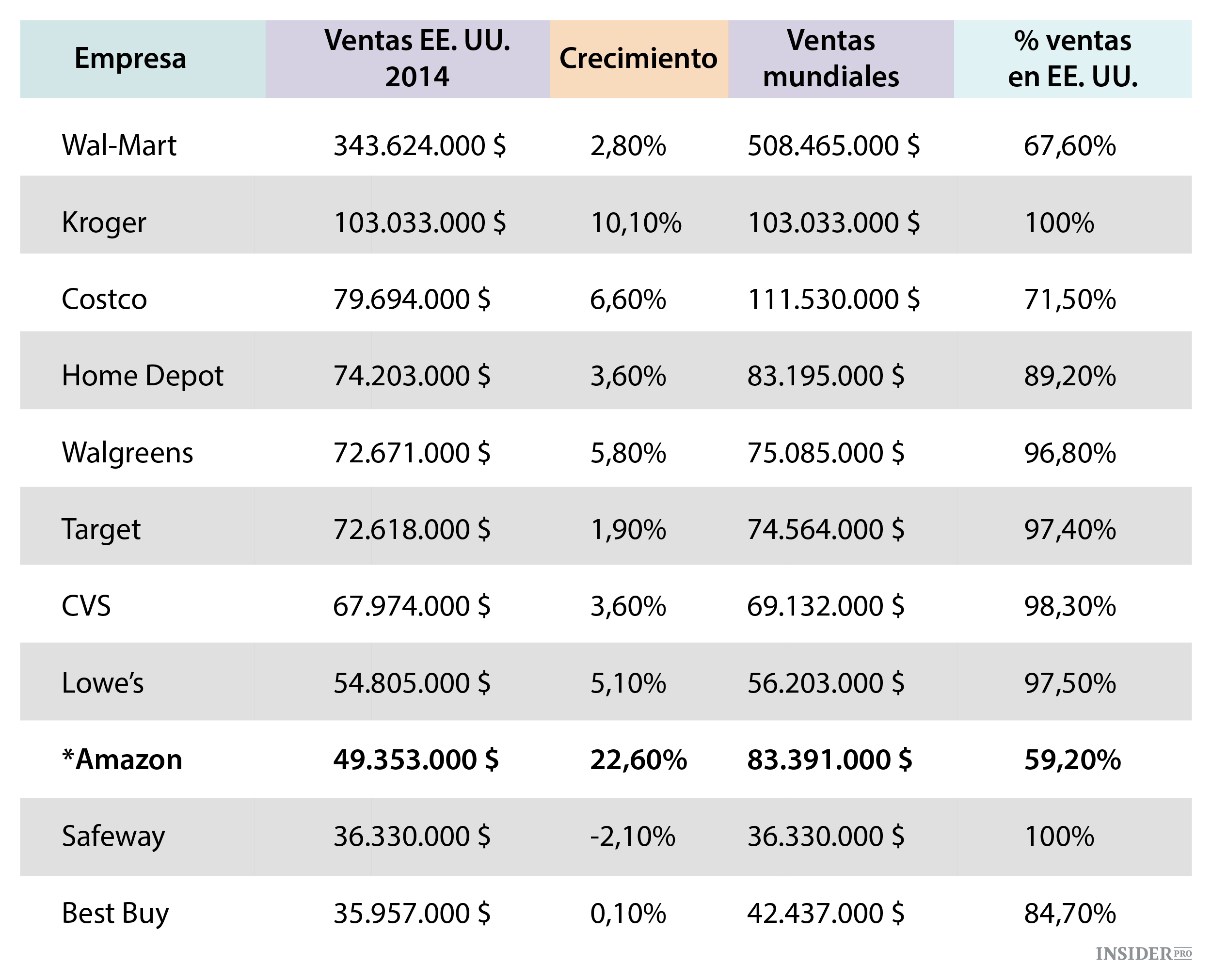

Amazon: claramente domina la venta al por menor en internet en EE. UU., con el 22% de las ventas.

Pero está muy lejos de ser un monopolio, incluso en su mercado de origen: en torno al 50% de las ventas al por menor en internet de EE. UU. se reparten entre una infinidad de jugadores. Si consideramos la totalidad del mercado de las ventas al por menor de Estados Unidos, Amazon se encuentra en novena posición, con unas ventas a nivel mundial seis veces menores que Wal-Mart y unas ventas interiores siete veces menores (ver gráfico).

Los titulares de este verano que aseguraban «Amazon ya es más grande que Wal-Mart», basándose en su respectiva capitalización de mercado, proporcionan una visión distorsionada de los hechos, destinada a llamar la atención. A Amazon aún le queda mucho para llegar a controlar el sector de la venta al por menor.

Apple: el 15% de las ventas de unidades a nivel mundial durante el T2 de 2015, según Gartner:

Observando este gráfico, Samsung merecería ser considerado un villano tecnológico por los fanáticos europeos; pero lo que sucede es que Samsung es una empresa surcoreana, con mucho menos interés periodístico que Apple. Especialmente desde que Apple se convirtió en una empresa espectacularmente rentable: con el iPhone, acapara el 92% de los beneficios de la industria telefónica, dejando un 15% para Samsung; esto supone el 106% de los beneficios del sector para tan solo dos jugadores, con el resto de los mil fabricantes de teléfonos móviles en un punto de equilibrio entre pérdidas y ganancias o, incluso, perdiendo dinero...

Netflix provocó un gran temor en Europa, pero no ha conseguido (hasta el momento) obtener una cuota de mercado significativa. No es fácil estimar su posición en el mercado de la televisión estadounidense, dado que sus mediciones por parte de Nielsen no son fiables (como la mayoría de los datos de Nielsen). Pero, según Variety:

«Si Netflix fuese una cadena de TV valorada por Nielsen, el servicio nº 1 de emisión de vídeo en tiempo real lograría alcanzar, en un año, un audiencia 24 horas mayor que cada una de las principales redes de difusión (ABC, CBS, Fox y NBC), según la firma de análisis de Wall Street FBR Capital Markets».

El dominio de Netflix se basa fundamentalmente en su increíble sistema de recomendaciones, operado por 300 personas, frente a unas pocas docenas aquí y allá en las empresas de vídeo por demanda de Europa. La inversión dio sus frutos de forma espectacular.

En el caso de Airbnb, todos los ojos se centran en su asombrosa valoración: 24.000 millones de dólares frente a los 21.000 millones de Marriott, que lleva (que no es lo mismo que ser propietario) 4.000 hoteles. Se estima que sus ingresos para 2015 serán de 850 millones de dólares, lo que representa en torno al 0,2% de los 450.000 millones de dólares de toda la industria hotelera.

No obstante, la maquinaria mediática trabaja a pleno rendimiento aquí: la visibilidad de Airbnb y sus numerosas disputas con los ayuntamientos venden más que el buen desempeño de Booking.com o Hotels.com, a pesar de que estas últimas constituyen la mayor amenaza para la industria hotelera, al reducir sus márgenes de beneficio.

Tesla vendió 2.000 coches en agosto, un 0,1% de cuota de mercado del mercado de EE. UU. No puede decirse que sea una gran amenaza para Detroit. Pero, de nuevo, se mete por medio la lupa de los medios de comunicación: un coche con una alta calificación, concebido por un líder carismático (Elon Musk) que, además, está apostando fuerte con una «gigafábrica» que cambiará la balanza de la fabricación de baterías. ¿El distintivo de Tesla?: Musk es producto 100% de Silicon Valley; es el cocreador de PayPal y lleva sus tres negocios (Tesla, SpaceX y City) con la misma mentalidad agitadora que sus colegas del mundo de la tecnología. A Tesla aún le queda mucho recorrido para alcanzar el éxito y es probable que se quede como producto especializado.

Uber es el negocio más difícil de evaluar. Se espera que la empresa genere 2.000 millones de dólares en ingresos este año, que es probablemente menos del 10% de la industria del taxi a nivel mundial. Pero, según su director ejecutivo Travis Kalanick, ganó 500 millones de dólares tan solo en San Francisco, frente a los 140 millones de los cada vez más escasos taxis de la ciudad. En Nueva York, Uber cuenta ahora con un número ligeramente mayor de coches registrados (14.000) que todos los taxis de la ciudad juntos. La empresa de nueva creación crece tres veces al año en San Francisco, cuatro veces en Nueva York y de cinco a seis veces en Londres. A la larga, podría superar al sector de los taxis en muchas ciudades... y en París, cuanto antes mejor.

Dicho esto, justificar su valoración de 51.000 millones de dólares no va a ser fácil. Chris Myers, analista colaborador de Forbes, dice:

«La valoración de 50.000 millones de dólares de Uber implica que tendrán que generar en torno a 35.700 millones de dólares de ingresos brutos y en torno a 7.100 millones de ingresos netos para justificar su reciente valoración. Pero, quizá, lo más interesante sea que la empresa tendrá que tener una tasa de crecimiento anual de en torno al 286% cada año durante los próximos cinco años para alcanzar esas cifras».

Si se observan los hechos puros y duros y se adopta una vista de pájaro, la presunta dominación aplastante del combinado GAFA+NATU es menos evidente de lo que la tormenta mediática quiere hacer ver. Europa se ve asediada por sus debilidades, sus fracasos y su conservadurismo de múltiples facetas. En lugar de centrarse en los remedios, como el acceso al capital, una educación superior, las leyes laborales o estimular la innovación, se dedica a crear una ideología en torno a una dominación extranjera amenazadora. En Bruselas, la lucha la encarna Margrethe Vestager, la comisaria europea a cargo de la competencia. Es inteligente, carismática y audaz. Su brazo administrativo está formado por 900 personas. Su misión frente a Google está apoyada por la industria editorial alemana. Y los medios de comunicación de Europa, entusiastas en exceso, ya huelen la sangre a distancia.